40代を迎え、仕事のキャリアも安定し、家族との時間も大切にしたいと考える中で、ふと頭をよぎる大きな不安。

それは、目の前に迫る子どもの「教育費」と、遠いようで着実に近づいてくる自分たちの「老後資金」という、二つの巨大な壁ではないでしょうか。

「子どもの進学費用は一体いくら必要なのか」「今の貯蓄ペースで、自分たちの老後は本当に安泰なのだろうか」

この二つの問いは、この年代の多くの家庭が抱える、非常に現実的で切実な悩みです。

この記事では、この避けては通れない二大支出に正面から向き合い、それらを両立させるための、具体的で再現性の高い資産形成戦略『二階建て資産形成術』を、初心者の方でも迷わず実践できるよう、ステップ・バイ・ステップで丁寧に解説していきます。

40代子持ち家庭の現実。「教育費」と「老後資金」という二大支出

支出のポイント

- 逃げられない教育費の壁|大学卒業までに一人いくらかかる?

- 実は足りない?40代から考えるべき老後資金

- なぜ貯金だけでは両立が難しいのか?インフレの脅威

逃げられない教育費の壁|大学卒業までに一人いくらかかる?

まず、具体的な数字で現実を把握することが第一歩です。子どもの教育費は、進路によって大きく異なります。

文部科学省の最新の調査によると、幼稚園から大学卒業までにかかる学習費の総額は、以下のようになっています。

| 進路パターン | 学習費総額(1人あたり概算) | 補足説明 |

| すべて国公立の場合 | 約1,000万円 | 学費負担が最も少ない |

| 高校まで公立、大学のみ私立文系 | 約1,300万円 | 文系私立大学の学費含む |

| 高校まで公立、大学のみ私立理系 | 約1,500万円 | 理系は学費がやや高め |

| すべて私立の場合 | 約2,500万円 | 最も高額な進路パターン |

引用:文部科学省「令和3年度子供の学習費調査」、日本政策金融公庫「令和3年度 教育費負担の実態調査結果」などを基に算出)

特に大学4年間でかかる費用は大きく、子どもが2人、3人といれば、その負担は数千万円単位に膨れ上がります。

これを給与収入と貯金だけで準備するのが、いかに大変なことかが見て取れます。

実は足りない?40代から考えるべき老後資金

次に、自分たちの老後についてです。

金融庁の報告書から広まった「老後2000万円問題」は記憶に新しいですが、あの数字はあくまで「最低限」の生活を送るためのものです。

生命保険文化センターの調査(2022年)によると、夫婦2人がゆとりある老後生活を送るために必要と考える資金額は、平均で月額37.9万円です。

一方、厚生労働省が示す標準的な厚生年金の受給額は月額約22万円。

つまり、毎月約16万円、年間で約192万円が不足する計算になります。

もし65歳から90歳までの25年間、この生活を続けるとすれば、年金以外に「約4,800万円」もの資金が別途必要になるのです。

教育費と並行して、これだけの金額を準備することの難しさは、想像に難くありません。

なぜ貯金だけでは両立が難しいのか?インフレの脅威

「それなら、必死に節約して貯金すればいい」と考えるかもしれません。

しかし、そこには「インフレ」という静かなる資産泥棒の存在があります。

インフレとは、モノやサービスの値段が上がり、相対的にお金の価値が下がることです。

例えば、現在2000万円の貯金があったとしても、毎年2%のインフレが続いた場合、20年後にはその2000万円の価値は、現在の約1346万円分にまで目減りしてしまいます。

超低金利の現代において、銀行に預けているだけでは資産はほとんど増えません。

「何もしない」という選択は、安全どころか、インフレによって資産価値を静かに失い続けるリスクを自ら選んでいることになるのです。

教育費と老後資金という二重の負担を乗り越えるには、資産を「守る」だけでなく、賢く「育てる」視点が不可欠です。

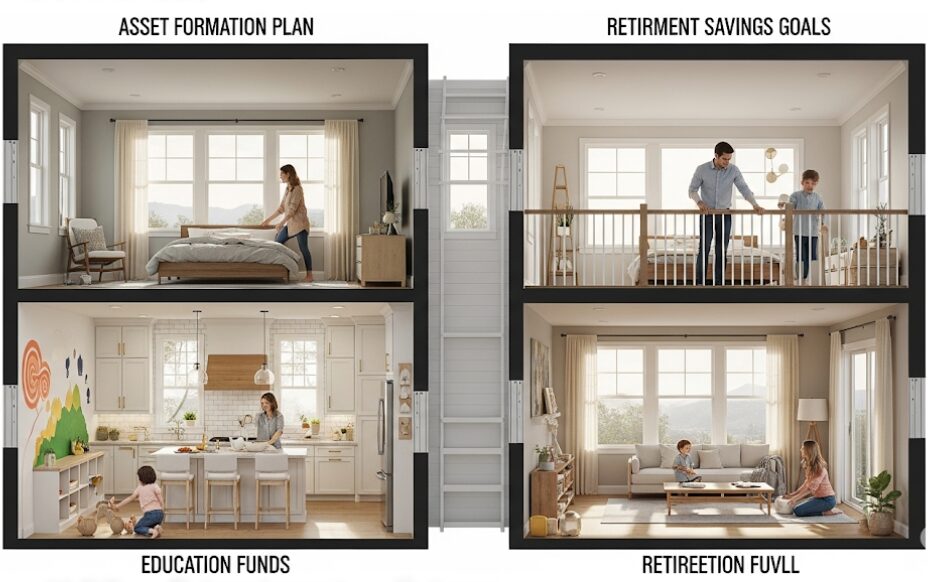

教育費と両立させる「二階建て資産形成術」という解決策

- なぜ「二階建て」が40代子持ち世帯に最適なのか

- 「守りの1階」と「攻めの2階」の具体的な役割分担

- 1階(金融投資)で教育費を、2階(不動産)で老後資金を準備

なぜ「二階建て」が40代子持ち世帯に最適なのか

目の前の教育費と、遠い未来の老後資金。

この2つの大きな目標を同時に達成するためには、それぞれの性質に合ったアプローチが必要です。

そこで有効になるのが『二階建て資産形成術』という考え方です。

これは、性質の異なる2種類の資産を、まるで家の1階と2階のように、役割を分けて同時に築き上げていく戦略です。

なぜこの方法が40代の子持ち世帯に最適なのでしょうか。

それは、目的別に資産を分けることで、リスクを管理しやすくなり、精神的な混乱なく、それぞれの目標達成に集中できるからです。

「教育費のために貯めていたのに、株の暴落で減ってしまった」という最悪の事態や、「老後資金が不安で、子どもの教育費を切り詰めてしまう」といった本末転倒な事態を防ぐことができます。

「守りの1階」と「攻めの2階」の具体的な役割分担

「二階建て資産形成術」では、それぞれの階に明確な役割を与えます。

- 1階部分:「守りの金融資産」

比較的流動性が高く(現金化しやすく)、着実に増やせるNISAやiDeCo、投資信託などがこれにあたります。

ここは、10年~15年後といった中期的な目標である「教育費」を準備するためのフロアです。 - 2階部分:「攻めの実物資産」

銀行融資というレバレッジを効かせて大きな資産を築ける「不動産投資」がこれにあたります。

長期的に安定した家賃収入を生み出すこのフロアは、20年、30年先を見据えた「老後資金」の基盤となります。

この二つの階は独立しているようで、実は密接に連携しています。

1階部分で築いた金融資産が、2階部分を建てるための頭金や信用力となり、2階部分で得た家賃収入が、さらに1階部分を強固にする、という好循環を生み出すのです。

1階(金融投資)で教育費を、2階(不動産)で老後資金を準備

この役割分担を、具体的な目標に当てはめてみましょう。

教育費は、子どもが18歳になるなど、使う時期がある程度決まっています。

そのため、必要なタイミングで現金化しやすいNISAなどの金融資産で準備するのが合理的です。非課税の恩恵を受けながら着実に資産を育て、必要な時期が来たら取り崩して学費に充てます。

一方、老後資金は、より長期的な視点での準備が必要です。

不動産投資は、ローンを完済すれば、その不動産が家賃収入を生み続ける「資産」として手元に残ります。

これは、公的年金にプラスアルファの収入をもたらす、あなただけの「個人年金」となり、長期的な生活の安定に大きく貢献します。

このように、目標の性質に合わせて資産の置き場所を使い分けることが、二大支出を乗り越えるための鍵となります。

40代から始める資産形成の具体的な6ステップ

資産形成6つのステップ

- まず家計を見直し「投資の原資」を捻出する

- 少額から始める「小規模投資」で投資に慣れる

- 新NISAの非課税枠を夫婦で最大限活用する

- iDeCoを併用し、老後資金の準備もスタート

- 「1階」の資産を元手に「2階」の不動産投資を検討

- 定期的な見直しでライフプランの変化に対応する

step

1まず家計を見直し「投資の原資」を捻出する

資産形成の第一歩は、魔法のような投資法を見つけることではありません。

まず、投資に回すためのお金、「原資」を生み出すことです。家計簿アプリなどを活用し、最低3ヶ月、収支を記録してみてください。

そうすれば、通信費、保険料、サブスクリプションサービスといった、見直すべき「固定費」が必ず見つかります。

月々2万円でも3万円でも、この原資を捻出することが、全ての始まりとなります。

step

2少額から始める「小規模投資」で投資に慣れる

いきなり大きな金額を投資するのは、誰でも怖いものです。

そこで、まずは1万円程度の少額から始められる「小規模投資」で、お金が働いて増える感覚に慣れることをおすすめします。

例えば、専門家が自動で運用してくれる「ロボアドバイザー」や、複数のオーナーで一つの不動産に投資する「不動産クラウドファンディング」などがあります。

これらで成功体験を積むことが、次の大きなステップへの自信につながります。

step

3新NISAの非課税枠を夫婦で最大限活用する

投資に慣れたら、いよいよ本格的な資産形成のスタートです。

その中核となるのが、2024年から始まった「新NISA」です。利益が非課税になるこの制度は、使わない手はありません。

特に40代の夫婦であれば、2人分の非課税枠(年間最大240万円×2人=480万円)を活用できます。

まずはリスクの低い全世界株式やS&P500のインデックスファンドに、毎月コツコツと「つみたて投資枠」で積立を行うことから始めましょう。これが「1階」の頑丈な基礎となります。

step

4iDeCoを併用し、老後資金の準備もスタート

NISAと並行して検討したいのが、私的年金制度である「iDeCo」です。

iDeCoは原則60歳まで引き出せないという制約がありますが、その代わりに掛け金が全額所得控除になるという、NISAにはない強力な税制メリットがあります。

収入の多い40代にとっては、毎年の所得税・住民税を軽減しながら、確実に老後資金を準備できる非常に有効な手段です。

NISAを「教育費」のメイン、iDeCoを「老後資金」の補助と位置づけて併用するのが賢い戦略です。

step

5「1階」の資産を元手に「2階」の不動産投資を検討

NISAやiDeCoで「1階」部分の建築が進み、金融資産が1000万円を超えるなど一つの節目を迎えたら、いよいよ「2階」部分の検討を開始します。

ここではすぐに物件を買う必要はありません。

まずは不動産投資の書籍を読んだり、信頼できる不動産会社のセミナーに参加したりして、知識を蓄えることが重要です。

会社員というあなたの「信用力」を武器に、どのような物件が購入可能なのか、情報収集から始めましょう。

step

6定期的な見直しでライフプランの変化に対応する

資産形成は、一度計画を立てたら終わりではありません。

年に一度は家族で資産状況を確認し、目標の進捗を話し合うことが大切です。

子どもの進路の変更、収入の増減、予期せぬ支出など、ライフプランは変化するものです。

その変化に合わせて資産配分を見直すなど、柔軟にメンテナンスを続けていくことで、計画の成功確率は格段に高まります。

モデルケース:42歳・年収700万円・子1人の資産推移

以下の設定で『10年後(52歳・大学進学前)の資産シミュレーション』と『20年後(62歳・教育費終了後)の資産シミュレーション』を見ていきたいと思います。

シミュレーション設定

- 42歳、会社員、年収700万円

- 妻(パート)、子1人(10歳)

- 現在の金融資産:500万円

- 毎月の投資額:10万円(NISA、iDeCoなど)

- 想定利回り:年率5%(複利運用)

では、具体的なモデルケースで資産の推移を見てみましょう。

10年後(52歳・大学進学前)の資産シミュレーション

10年後の資産額は、約2,431万円に達します。 (計算式:当初500万円 + 毎月10万円×12ヶ月×10年 を年利5%で運用)

子どもが18歳から大学に進学する場合(8年後)、その時点で資産は約2,000万円を超えており、私立大学の費用も十分に射程圏内に入ります。

教育費の目処が立つことで、精神的な余裕も大きく生まれるでしょう。

20年後(62歳・教育費終了後)の資産シミュレーション

さらに10年、同じペースで運用を続けたとします。

大学費用として、例えば500万円を途中で取り崩したと仮定しても、62歳時点での金融資産は大きく成長しています。

20年後の資産額は、約4,456万円に達します。 (計算式:10年後の約2,431万円から教育費500万円を引き、残り1,931万円をベースに、さらに10年間運用)

この潤沢な金融資産に加え、もし50代で最初の不動産(2階部分)を購入し、順調に家賃収入を得ていれば、62歳時点での老後の備えは非常に盤石なものとなります。

安定した家賃収入と、4000万円を超える金融資産。この両輪が、あなたの豊かなセカンドライフを支えてくれるのです。

まとめ:40代からでも遅くない。家族の未来を作る第一歩

40代の子育て世帯にとって、「教育費」と「老後資金」の両立は、決して簡単な課題ではありません。

しかし、見てきたように、それは決して不可能な課題でもないのです。

「二階建て資産形成術」という正しい設計図を手にし、一つひとつ着実にステップを踏むことで、未来への不安は、具体的な計画と目標達成への期待へと変わっていきます。

時間は有限ですが、40代はまだ多くの時間を味方につけることができる、資産形成のゴールデンエイジです。

この記事を読み終えたあなたの、最初の具体的な一歩。

それは、今週末にでも、夫婦で家計を見直し、「月々あと1万円でも多く投資に回せないか」を話し合ってみることかもしれません。

その小さな一歩が、10年後、20年後の家族の未来を大きく変える、最も重要な一歩となるのです。