「投資 をしない 人 との格差」という言葉を耳にし、将来への漠然とした不安を感じている方もいらっしゃるのではないでしょうか。

投資をしない人生の先には何が待っているのか、本当に貧乏になるのか、投資しないとやばいという話は本当なのか、多くの方が疑問に思っています。

実際、投資をしていない人はどれくらいの割合で存在するのか、そして投資しない人 なぜ、という問いの答え、つまり投資をやらない人の理由とは一体何なのでしょうか。

一方で、NISAや不動産投資はやらないほうがいい、しないほうがいいという声も聞かれます。

投資で儲かってる人の割合は低いという話や、そもそも投資 しない 方 が いい 人もいるという意見もあり、何が真実か分からなくなってしまいます。

また、もし投資する人が増える と どうなるのか、投資をしないとどうなるのか、社会全体の変化も気になるところです。

この記事では、これらの複雑に絡み合った疑問や不安を一つひとつ丁寧に解き明かしていきます。

「投資をしない」という選択がもたらす未来と、これから私たちが取るべき最善の行動について、データと具体的な事例を基に徹底的に解説します。

この記事は、そもそも「本当に投資しない方がいい人の特徴」とは何か、という大きなテーマを解説した特集の一部です。

この記事でわかる事

- 投資をしない人のリアルな理由とその割合

- 投資の有無で生じる資産格差の具体例

- 投資を始める前に知るべきメリットと注意点

- 格差を乗り越えるための具体的な第一歩

投資 しない 人との間に生まれる「格差」の正体

- 投資しない人 なぜ?そのリアルな理由とは

- データで見る投資をしていない人はどれくらいの割合?

- 投資しない人生はどうなる?やばいと言われる訳

- 投資しないと貧乏になるというのは本当か?

- 投資で儲かってる人の割合は実際どのくらい?

投資しない人 なぜ?そのリアルな理由とは

多くの人が投資を始めない背景には、いくつかの共通した理由が存在します。

金融庁が実施した調査などを見ると、投資未経験者が資産運用をしない主な理由は、「資産運用に関する知識がないから」「余裕資金がないから」「損をするのが不安だから」という3点に集約される傾向があります。

「知識がない」という点は、何から手をつけて良いか分からず、一歩を踏み出せないという状況を生み出します。

金融商品の仕組みやリスクについて学ぶ機会が少なかったため、投資に対して漠然とした難しさや不安を感じてしまうのです。

そもそも、投資にはどんな種類があるのか、以下のページでその全体像を知るだけでも、その不安は大きく和らぎます。

■関連記事:【初心者向け】投資の種類は4つだけ?全体像を分かりやすく解説

次に「余裕資金がない」という理由も深刻です。

物価の上昇に賃金の増加が追いつかない現状では、日々の生活費を確保するだけで精一杯で、投資に回すお金がないと感じる人は少なくありません。

そして、「損をすることへの不安」は非常に根深い問題です。

元本が保証されている預貯金に慣れ親しんだ私たちにとって、元本割れの可能性がある金融商品にお金を投じることには、心理的な抵抗感が伴います。

ちなみに、これらの主要な理由のほかにも、「口座開設の手続きが面倒」といった、始めたい気持ちを削いでしまう現実的なハードルが存在することも、運用会社の社員を対象とした座談会などで指摘されています。

手続きの煩雑さが、最後の最後で行動をためらわせる一因となっていることも考えられるでしょう。

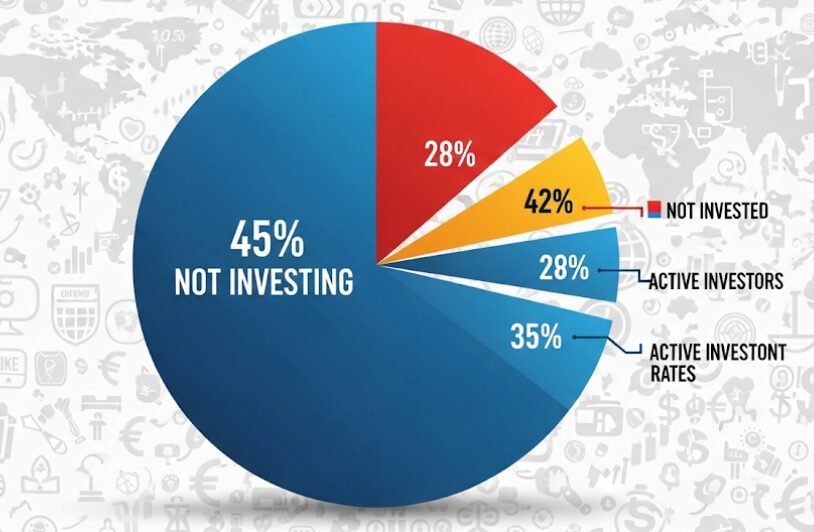

データで見る投資をしていない人はどれくらいの割合?

日本において投資をしていない人の割合は、他の先進国と比較して高い水準にあることがデータで示されています。

これは、日本の家計における金融資産の構成に特徴があるためです。

日本銀行が調査・公表している資金循環統計を見ると、日本の家計金融資産のうち、半分以上を「現金・預金」が占めていることが分かります。

一方で、株式や投資信託といったリスク性資産の割合は低いままです。

| 国・地域 | 現金・預金 | 株式等 | 投資信託 | 保険・年金・定型保証 |

| 日本 | 54.2% | 11.0% | 4.4% | 27.2% |

| 米国 | 12.6% | 39.8% | 12.8% | 30.6% |

| ユーロエリア | 35.5% | 20.0% | 9.9% | 31.8% |

(出典:日本銀行調査統計局「資金循環の日米欧比較(2023年)」のデータを基に作成)

この表からも分かるように、アメリカでは資産の半分以上を株式や投資信託で運用しているのに対し、日本では現金・預金が突出して多くなっています。

これは、長年のデフレ経済と低金利政策の中で、「資産は銀行に預けておけば安全で、減ることはない」という考え方が広く浸透してきた歴史的背景が影響していると考えられます。

また、MMD研究所が2022年8月に行った日米中3ヶ国の調査では、「いずれの金融商品にも投資していない」と回答した人の割合は、日本が59.2%に上り、アメリカの38.3%、中国の26.8%を大きく上回る結果となりました。

これらのデータから、日本では過半数の人が投資を行っておらず、資産形成の方法としてまだ一般的とは言えない状況が浮き彫りになります。

投資しない人生はどうなる?やばいと言われる訳

「投資をしないと、将来がやばい」という声を耳にすることが増えました。

これは単なる脅し文句ではなく、現在の日本の経済状況を考えると、無視できない現実的なリスクを指摘しています。

投資をしない人生が直面する可能性のある未来について、3つの側面から見ていきましょう。

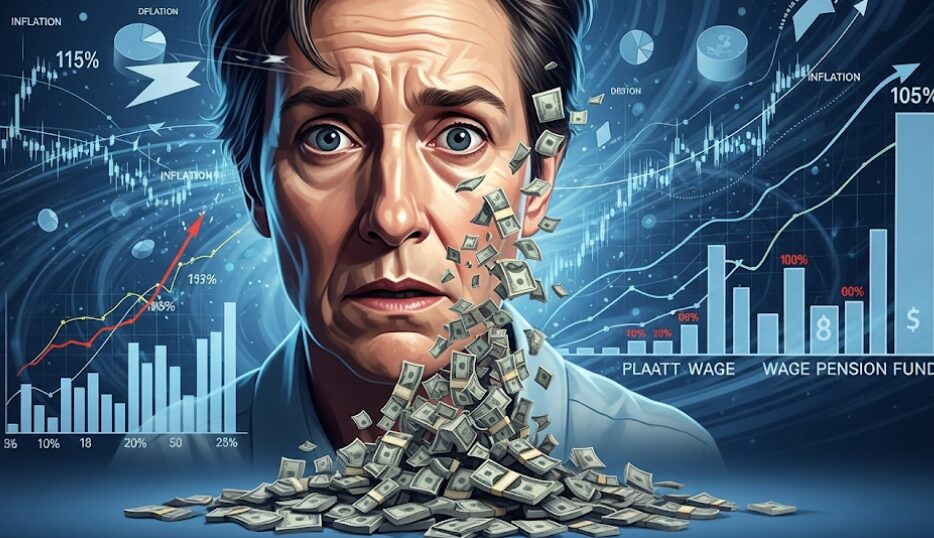

1. インフレによる資産価値の目減り

最大の懸念は、インフレによってお金の価値が実質的に下がってしまうことです。

例えば、物価が年2%上昇すると、今持っている100万円の購買力は、1年後には98万円分にまで低下してしまいます。

銀行預金の金利がほぼゼロに近い現在、預けておくだけでは資産は増えず、インフレの進行と共にその価値は静かに目減りしていくのです。

つまり、「何もしない」という選択自体が、資産を減らすリスクを抱えていることになります。

2. 伸び悩む給与と減少する年金

過去20年以上にわたり、日本の平均給与はほとんど増加していません。

多くの人が収入の伸び悩みを感じている中で、社会保険料などの負担は増す傾向にあります。

さらに、少子高齢化の影響で、将来受け取れる公的年金の額は減少していくと予測されています。

給与は増えず、受け取る年金は減るという状況下で、預貯金だけで豊かな老後を送ることは、ますます困難になっていくでしょう。

3. 資産運用の有無で開く「格差」の現実

最も衝撃的なのは、資産運用をするかしないかで、将来の資産額に大きな差が生まれるという事実です。

あるシミュレーションでは、年収400万円の共働き夫婦が、世帯収入の1割を資産形成に充てた場合を比較しています。

- 家族A(投資あり)

NISAやiDeCoを利用し、年利5%で運用。持ち家を購入。 - 家族B(投資なし)

銀行預金(金利0.01%)で貯蓄。賃貸暮らし。

この2つの家庭が35年間同じ生活を続けた結果、65歳時点での総資産は、家族Aが約1億600万円(金融資産7600万円+不動産3000万円)になるのに対し、家族Bは約2800万円(金融資産のみ)となり、その差は実に7800万円にも達しました。

生活レベルは同じでも、お金の置き場所が違うだけで、これほどの格差が生まれる可能性があるのです。

これらの点を踏まえると、「投資しないとやばい」という言葉は、私たちの未来に対する重要な警鐘であると理解できます。

では、シミュレーションの家族Aのように、NISAや不動産を組み合わせて資産を築くには、具体的にどうすれば良いのでしょうか。

その凡人でも実現可能なステップを詳細に解説したのが、当ブログの『二階建て資産形成術』です

投資しないと貧乏になるというのは本当か?

「投資をしないと貧乏になる」という表現は、やや極端に聞こえるかもしれませんが、その背景にある仕組みを理解することは大切です。

必ずしも誰もが貧乏になるわけではありません。しかし、資産を増やす機会を逃し、相対的に豊かさを失う可能性は高まります。

前述の通り、インフレが進行する局面では、モノやサービスの価格が上昇します。

これは、企業の売上や利益が増加し、株価や不動産価格といった資産の価値が上がることを意味します。

投資を通じてこれらの資産を保有している人は、インフレの恩恵を受けて資産を増やすことができます。

一方で、資産の大部分を現金や預金で保有している人は、この恩恵を受けることができません。

むしろ、物価が上がることで、持っているお金で買えるものが少なくなり、実質的な資産価値は目減りしていきます。

このように、インフレは「資産を持っている人(投資家)」と「現金を持っている人(預金者)」の間で、富の移転を引き起こす性質があります。

つまり、社会全体でお金の価値が変化する中で、投資をしない人は、意図せずして「損をする側」に回ってしまう可能性が出てくるのです。

ですから、「投資しないと貧乏になる」というよりは、「投資をしないと、インフレや経済成長の果実を受け取れず、周りが豊かになる中で相対的に取り残されてしまうリスクがある」と捉える方がより正確でしょう。

特に、インフレ時代の資産防衛と資産拡大を両立させる上で、「なぜ『不動産』が最強のゴールとなり得るのか、その戦略的な理由」をこちらの記事で詳しく解説しています。

投資で儲かってる人の割合は実際どのくらい?

「投資をしても、結局儲かるのは一部の人だけ」というイメージを持つ方も多いかもしれません。

実際に、金融庁が2020年に公表した調査では、コロナショックによる市場の急落を受け、投資信託の運用損益がプラスになっている顧客の割合が約3割にとどまったというデータもあります。

この数字だけを見ると、投資で利益を出すのは難しいと感じるでしょう。

ただし、このデータには注意すべき点が2つあります。

第一に、これはあくまで市場が大きく変動した特定の一時点を切り取ったデータであるということです。

相場が良い時期には、この割合は当然上昇します。

第二に、より重要なのは、これは短期的な損益を見ているに過ぎないという点です。

投資の成果は、期間が長くなるほど安定する傾向があります。

金融庁が示している別のデータでは、長期・積立・分散投資を20年間続けた場合、過去の実績では元本割れすることなく、年率2%~8%のリターンが出ています。

つまり、短期的な売買で利益を狙うのではなく、長期的な視点でコツコツと資産形成を続けた人の多くは、着実にリターンを得ている可能性が高いのです。

また、「投資信託は儲からない」と言われる理由の一つに、販売手数料や信託報酬といったコストの問題や、必ずしも顧客本位ではない商品提案が行われることがある、という構造的な課題も指摘されています。

これらのことから、投資で利益を得ている人の割合は、投資手法や期間、そしてどのような金融商品を選ぶかによって大きく変わると言えます。

短期的な視点だけで「儲からない」と判断するのではなく、長期的な資産形成という本来の目的を見据えることが肝心です。

「投資をしない 人」が今知るべき格差対策

- 投資する人が増える と どうなるのか解説

- 投資 しない 方 が いい 人の明確な特徴

- 投資はやらない・しないほうがいいは本当か

- NISAや不動産投資はやらないほうがいい?

- 今こそ考えたい「投資 しない 人との 格差」

投資する人が増えるとどうなるのか解説

もし、日本で投資をする人が増えていくと、社会や経済にどのような変化が起こるのでしょうか。

これには、個人と社会全体の両方にプラスの影響が期待できます。

まず、社会全体にとっては、経済の活性化につながります。

個人が株式や投資信託を通じて企業に投資をすると、その資金は企業の設備投資や研究開発、新規事業の創出などに活用されます。

これにより、企業は成長し、新たな雇用を生み出し、ひいては日本経済全体の成長を後押しすることになるのです。

政府が「貯蓄から投資へ」というスローガンを掲げ、新しいNISA制度を導入した背景には、このような経済の好循環を生み出したいという狙いがあります。

次に、個人にとっては、資産形成が進むという直接的なメリットがあります。

多くの人が投資によって資産を増やせば、消費が活発になったり、将来への不安が和らいだりすることで、より豊かな生活を送れるようになります。

一方で、注意すべき点もあります。

それは、投資が一般的になることで、投資をする人としない人の間の資産格差が、これまで以上に明確になる可能性があることです。

前述の通り、経済成長やインフレの恩恵は、主に資産を持つ投資家にもたらされます。

社会全体が投資を通じて豊かになっていく流れの中で、その流れに乗らない人は相対的に取り残されてしまうという構図が、より鮮明になるかもしれません。

このように、投資人口の増加は、経済の活性化と個人の資産形成という明るい側面を持つ一方で、何もしないことのリスクをより際立たせるという側面も持っているのです。

投資をしない人の生き方と特徴とは

投資には多くのメリットがありますが、誰にでも無条件におすすめできるわけではありません。

状況によっては、今は投資を始めるべきではない、あるいは「投資 しない 方 が いい 人」も確かに存在します。

ご自身の状況が以下に当てはまらないか、一度確認してみてください。

1. 生活防衛資金がない人

投資は、あくまで「余裕資金」で行うのが大原則です。

生活防衛資金とは、病気や失業といった万一の事態に備えるためのお金で、一般的に生活費の3ヶ月分から1年分が目安とされます。

この資金が十分に確保できていないうちに投資を始めてしまうと、予期せぬ出費があった際に、値下がりしている金融商品を泣く泣く売却しなければならない事態に陥りかねません。

まずは足元の守りを固めることが最優先です。

2. 近日中に使う予定のあるお金を増やしたい人

数年以内に、結婚、住宅購入、子供の教育費などでまとまったお金を使う予定がある場合、その資金を投資に回すのは避けるべきです。

投資には元本割れのリスクが伴うため、いざお金が必要になったタイミングで資産が減っている可能性があります。

短期で使う予定のあるお金は、安全な預貯金で確保しておくのが賢明です。

3. 元本割れのリスクを全く許容できない人

「1円たりとも資産を減らしたくない」という考えの方も、無理に投資をする必要はありません。

投資の世界では、リターンを得るためには一定のリスクを受け入れることが必要です。

元本割れの可能性が精神的に大きなストレスになるのであれば、投資によってかえって心の平穏が失われてしまいます。

4. 借金の返済を抱えている人

消費者金融からの借り入れや返済利率の高いローンがある場合は、投資よりもまず借金の返済を優先すべきです。

投資で得られる期待リターンよりも、借金の金利の方が高いケースがほとんどだからです。

確実にマイナスを減らす(=返済する)方が、不確実なリターンを追うよりも合理的な判断と言えます。

これらの特徴に当てはまる方は、まずご自身の家計や状況を整えることから始めましょう。

投資を検討するのは、それからでも決して遅くはありません。

投資はやらない・しないほうがいいというのは本当か

「投資はリスクが高いから、やらないほうがいい」という意見は、特に日本では根強く存在します。

確かに、過去にはバブル崩壊などで多くの人が資産を失った経験もあり、投資に対して慎重になるのは自然なことかもしれません。

しかし、時代は大きく変化しています。

前述の通り、現在の日本は長年のデフレを脱し、インフレの時代へと突入しました。

このような状況下では、「投資をしない」という選択そのものが、資産価値の目減りというリスクを抱えることになります。

安全だと信じられてきた円預金も、インフレの前では決して安泰ではないのです。

この視点に立つと、「投資をしない」という選択は、リスクを避けているのではなく、「日本円という単一の資産に全額を投じ、インフレによって価値が下がるリスク」を自ら選択している、と捉えることもできます。

もちろん、投資には価格変動リスクが伴います。

しかし、長期的な視点に立ち、投資先を世界中の資産に分散させ、時間をかけてコツコツと積み立てていくことで、リスクを管理しながら世界経済の成長の恩恵を受けることが期待できます。

したがって、「投資はやらない・しないほうがいいか」という問いに対する結論は、「多くの人にとっては、「やらないことの方がリスクが高い」と考えます。

逆を言えばもちろん投資をやった方が良いという結論となります。

NISAや不動産投資はやらないほうがいい?

資産形成を考える際によく名前が挙がる「NISA」と「不動産投資」。

これらについても「やらないほうがいい」という声が聞かれますが、その理由と実際のところはどうなのでしょうか。

NISAはデメリットを理解すれば強力な味方

NISA(少額投資非課税制度)は、運用益が非課税になるという非常に大きなメリットを持つ制度です。

通常、投資で得た利益には約20%の税金がかかりますが、NISA口座内での取引であれば、これが一切かかりません。

一方で、「やらないほうがいい」と言われる理由としては、以下のようなデメリットが挙げられます。

- 元本割れのリスクがある:

NISAは非課税制度ですが、投資であることに変わりはなく、購入した商品の価格が下落すれば元本割れします。 - 損益通算・繰越控除ができない

NISA口座で損失が出ても、他の課税口座(特定口座など)で出た利益と相殺(損益通算)したり、損失を翌年以降に繰り越したりすることはできません。

しかし、これらのデメリットを考慮しても、非課税の恩恵は絶大です。

特に、長期的な資産形成を目指すのであれば、複利効果と非課税メリットが相まって、課税口座で運用するよりも手元に残る金額が大きく変わってきます。

デメリットを正しく理解した上で活用すれば、NISAはほとんどの人にとって「やったほうがいい」制度と言えるでしょう。

不動産投資は「人を選ぶ」投資

不動産投資についても、「借金が怖い」「空室が心配」「業者に騙されそう」といった理由から「やらないほうがいい」という意見が多く聞かれます。

しかし、実際のところは以下のような条件を満たす人にとっては、有効な選択肢となり得ます。

- 年収が高いサラリーマンや経営者

減価償却による節税効果や、安定した家賃収入(インカムゲイン)を長期的に得られるメリットがあります。 - 十分な金融資産がある人

物件購入時の融資審査が有利になるほか、突発的な修繕費用などにも対応できます。 - 相続税対策を考えている人

現金を不動産に換えることで、相続税評価額を大きく下げることができます。

つまり、不動産投資は、ご自身の属性や目的、リスク許容度に合っているかを慎重に見極めることでかなり有益な投資となります。

今こそ考えたい「投資をする人と投資をしない 人の 格差」

この記事では、「投資 をする人としない 人 の格差」をテーマに、投資をしない理由から、その選択がもたらす未来、そして私たちが取るべき対策について多角的に解説してきました。

最後に、本記事の要点をまとめます。

- 投資をしない主な理由は資金不足・知識不足・損失への不安

- 日本の家計資産は現金・預金の割合が国際的に見ても高い

- 投資の有無によって35年で数千万円の資産格差が生まれる試算もある

- インフレは現金や預金の価値を実質的に下げてしまう

- 給与が伸び悩み年金が減少する日本では預貯金のみでの生活は厳しくなる

- 投資をしない選択は日本円への集中投資というリスクを負っているとも言える

- 投資をする人が増えると経済は活性化するが格差はより鮮明になる可能性がある

- 短期的な損益データでは投資で損をしている人が多く見えることもある

- 長期・積立・分散投資では元本割れリスクが低減することがデータで示されている

- 生活防衛資金がない人や借金がある人は投資を急ぐべきではない

- NISAは損益通算できないデメリットもあるが非課税の恩恵が非常に大きい

- 不動産投資はリスクも大きいが年収や資産が多い人には有効な手段となり得る

- 投資をしない理由の多くは正しい知識と行動で解消できる

- 少額からでも始めることで金融リテラシーは向上していく

- これからの時代、資産格差と向き合うためには投資の知識が不可欠になる

より広い視点から『投資しない方がいい人の特徴と、それでも始めるべき理由』について体系的に理解したい方は、ぜひこの記事も合わせてご覧ください。