ある程度の貯金ができてくると、将来のために何か運用を始めなきゃと焦る気持ち、よく分かります。

特に手元にまとまったお金がある場合、自己資金1,000万くらいで細々とやるべきか、それとも思い切って勝負に出るべきか悩みますよね。

一生懸命貯めた資産3000万を超えたら、次に見えてくるのは「億」の世界ですが、現金のまま持っているだけでは、近年の消費者物価指数の上昇傾向(参考:総務省統計局)などを見ても分かる通り、インフレで目減りするリスクもあります。

かといって、虎の子の5,000万でアパート経営を始めて失敗したらどうしようという不安も当然あるでしょう。

実は、野村総合研究所の調査などで「準富裕層」と呼ばれるこのラインにいる方こそ、正しい戦略を選べば一気に資産規模を拡大できる一番おいしいポジションにいるんです。

この記事のポイント

- 自己資金3,000万~5,000万円の強みとは豊富な資金を「信用」に変えてレバレッジを効かせるメリットを解説します

- なぜ区分や現金購入ではダメなのか資産拡大のスピード感と効率性の観点から一棟投資と比較します

- 狙うべき物件の具体的スペック木造アパートとRCマンション、それぞれの資金帯に合った戦略を紹介します

- 1億円の壁を超えるためのロードマップ具体的な収支シミュレーションと出口戦略まで網羅しています

自己資金3,000万円以上の方へ

結論から言うと、3000万〜5000万円の資金があれば、富裕層向けの「非公開物件」を扱う優良な不動産会社と付き合う資格があります。

一棟投資で失敗しないための最大の鍵は、融資付けに強く、優良物件を優先的に回してくれるパートナーを見つけることです。

まずは実績のある会社を知ることから始めましょう。

不動産投資は自己資金3000万から5000万で攻める

資産運用において、3,000万円から5,000万円という自己資金は、ものすごく大きな武器になります。

はっきり言って、これから不動産投資を始める人の中では「強者」の部類に入りますね。

このフェーズにいる人がやるべきは、ちまちました小規模投資ではなく、その資金力を背景にした「攻めの投資」です。

銀行からの評価を最大限に活用して、一気に資産家への階段を駆け上がる戦略についてお話しします。

ただし、現金5000万円を持っていれば一生安泰かというと、インフレや取り崩しの恐怖がつきまとうのが現実です。準富裕層が抱えるリアルな悩みと、それを解消するためのポートフォリオ戦略については、以下の記事で詳しく掘り下げています。

自己資金1,000万と3,000万以上での戦略の違い

不動産投資の世界では、自己資金が1,000万円あるかどうかが最初のハードルと言われています。

でも、1,000万円と3,000万円以上では、銀行が見る目は天と地ほど違うんですよね。

自己資金1,000万円の場合、諸経費を入れると狙える物件価格は5,000万円~7,000万円程度のアパートが限界になることが多いです。

この価格帯だと、ライバルも多く、物件の争奪戦になりがちです。

一方で、自己資金が3,000万円以上あると、諸経費を払っても頭金を2割程度入れられるため、1億円を超える物件が融資の射程圏内に入ってきます。

この「億越え物件」を狙えるというのが最大のポイントですね。

1億円以上の物件になると、個人の参入障壁が高くなるため、実はライバルが減って良い物件に巡り合える確率が上がります。

銀行側も「この人は資金ショートのリスクが低い」と判断してくれるので、金利交渉でも有利に立てる可能性が高いんです。

資産3000万を超えたら木造一棟アパートを狙え

では、具体的にどんな物件を狙うべきか。

自己資金が3,000万円前後の方は、まずは1億円前後の「木造一棟アパート」をターゲットにするのがおすすめです。

都内だと少し難しいかもしれませんが、首都圏の郊外や地方都市の駅近なら、利回り8%~10%程度の築浅木造アパートが見つかるかもしれません。

木造のメリットは、RC(鉄筋コンクリート)に比べて固定資産税が安く、解体費用も抑えられるため、最終的な出口(売却や建て替え)が取りやすい点にあります。

また、減価償却期間が22年(参照:国税庁「主な減価償却資産の耐用年数表」)と短めなので、経費計上による節税効果(デッドクロスには注意が必要ですが)も大きく、キャッシュフローを出しやすいのも特徴ですね。

木造一棟アパートの狙い目

特に「劣化対策等級」を取得している築浅物件なら、金融機関によっては期間30年以上の融資を引けることもあります。

長期融資で毎月の返済額を抑えれば、手残りのキャッシュフローを厚くすることが可能です。

自己資金5,000万でアパート経営よりRCを狙う

もし自己資金が5,000万円あるなら、木造アパートだけでなく「一棟RC(鉄筋コンクリート)マンション」への挑戦を強くおすすめします。

RC造は耐用年数が47年と非常に長く、銀行からの積算評価(担保価値)が高く出やすいのが特徴です。

つまり、一棟目を購入した後も担保余力が残りやすく、二棟目、三棟目への規模拡大がスムーズに進む可能性が高いんですね。

価格帯としては、1.5億~2.5億円くらいの物件が狙い目になります。

このクラスになると入居者属性も安定してきますし、遮音性などの建物スペックも高いので、長期的な入居付けに有利です。

木造アパート経営も悪くないですが、資産5,000万円という強力なエンジンがあるなら、より資産価値が落ちにくいRCマンションで、盤石な資産形成を目指すのが王道かと思います。

優良な「一棟モノ」はネットには載りません

資産5,000万クラスの投資家が狙うべきRCマンション等は、SUUMOなどの一般サイトに出る前に水面下で取引されます。

本気で資産拡大を狙うなら、一般のポータルサイトには載らない情報を握っている、投資専門の不動産会社とパイプを作っておくことが必須条件です。

区分マンションと一棟投資の収益性と効率を比較

よく「手軽だから」という理由で、都心の区分ワンルームマンション投資を勧められることがありますよね。

でも、3,000万円以上の資金があるあなたがそれを選ぶのは、正直もったいないと言わざるを得ません。

ちょっと比較してみましょう。

- 区分ワンルーム

利回りが低く(4%前後)、毎月のキャッシュフローは数千円か、最悪マイナスになることも。管理費や修繕積立金も自分でコントロールできません。 - 一棟投資

利回りが比較的高く(6%~10%)、部屋数が多いため空室リスクを分散できます。土地も建物も自分のものなので、経営の自由度が高いです。

資産を増やすスピード感が全く違います。

区分マンションを現金でポツポツ買っていくのも悪くはないですが、それでは資産1億円に到達するまで何十年かかるか分かりません。

資金があるなら、規模のメリットを享受できる一棟投資を選ぶのが、資産家への近道です。

区分マンションは手軽に見えますが、管理費や修繕積立金の値上げリスクを自分でコントロールできないなど、構造的に利益が出しにくい側面があります。

なぜ「マンションオーナーは儲からない」と言われてしまうのか、その収支構造の裏側を知れば、資金力のあるあなたが選ぶべき道ではないと分かるはずです。

現金購入よりも融資を活用し資産拡大を狙う

「借金は怖いから、3,000万円の現金で買える中古戸建てを数軒買おうかな」

そう考える慎重な方もいるかもしれません。

確かに無借金経営は安全ですが、それではあなたの持つ「信用力」をドブに捨てているようなものです。

不動産投資の最大の魅力は、他人資本(銀行のお金)を使って、自分の資産を増やす「レバレッジ効果」にあります。

例えば、自己資金3,000万円を使って1億5,000万円の物件(金利2%、期間30年、利回り8%)を購入したとします。

家賃収入から返済と経費を引いても、手元には年間数百万円のキャッシュが残ります。

これを自己資金3,000万円のみの現金投資(利回り8%)と比較すると、資産の増加スピードは雲泥の差になります。

準富裕層であるあなたは、銀行から見れば「優良な貸出先」です。

その特権を使い倒して、効率よく資産を増やしていく戦略をとりましょう。

不動産投資で自己資金3000万や5000万の運用法

ここからは、実際に物件を購入して運用していく具体的なイメージを深めていきましょう。

自己資金があるからといって、適当にお金を使っていたらあっという間に資金は溶けてしまいます。

数字に基づいた冷静なシミュレーションと、リスク管理が必要です。

1億円を超える物件の収支シミュレーション

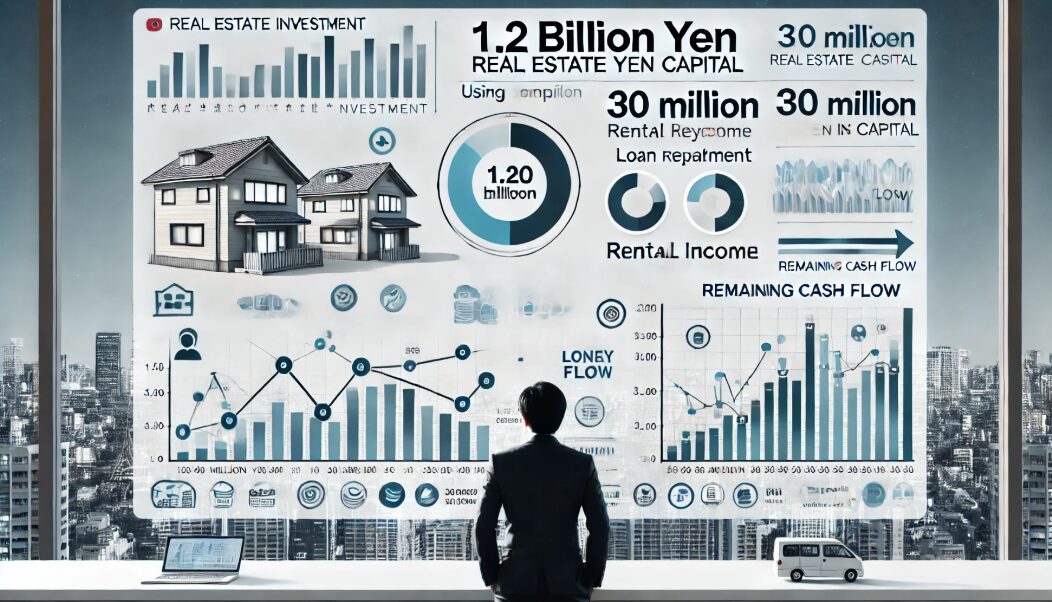

ここでは、自己資金3,000万円を使って1億2,000万円の物件を購入した場合のシミュレーションをざっくり見てみましょう。

シミュレーション条件

| 物件価格 | 1億2,000万円 |

|---|---|

| 諸費用 | 約800万円 |

| 自己資金投入 | 3,000万円(頭金2,200万+諸費用800万) |

| 借入金額 | 9,800万円 |

| 金利・期間 | 1.5%・30年 |

| 表面利回り | 8.0%(満室時家賃960万円/年) |

この場合、年間の返済額は約405万円です。

運営経費(管理費、固定資産税、修繕費など)を家賃の20%(192万円)と見込むと...

960万円(家賃) - 405万円(返済) - 192万円(経費) = 363万円(税引前CF)

年間約360万円の手残りが生まれます。

実際には空室や税金も考慮する必要がありますが、これだけのキャッシュフローがあれば、次の物件購入への資金作りも加速しますよね。

ここでは単年度の収支を見ましたが、長期スパンで資産をどう雪だるま式に増やしていくかイメージすることは非常に重要です。元手2000万円クラスからスタートし、レバレッジを活用して「資産1億円」を達成するための詳細な運用ロードマップも併せてご覧ください。

自己資金があってもフルローンを検討する理由

「自己資金はあるけど、あえてフルローン(全額融資)を狙う」という戦略も、実は有効です。

もちろん、頭金を入れた方が返済は楽になりますし、銀行の審査も通りやすくなります。

しかし、手元の現金を使い切ってしまうと、突発的な修繕や、素晴らしい物件が売りに出た時の手付金に対応できなくなります。

不動産賃貸業において、「現金(キャッシュ)は防波堤」です。

フルローンのメリット

もしあなたの属性が良く、物件の評価が高ければ、フルローンやオーバーローン(諸費用込み)を打診してみる価値はあります。

低金利で調達できるなら、手元資金を温存して、別の投資(株や投資信託など)で運用してリスク分散するのも賢い選択肢の一つですよ。

理想的な利回りとキャッシュフローの目標値

狙うべき利回りはエリアや構造によりますが、目安を持っておくことは大切です。

- 表面利回り

首都圏近郊の木造新築なら6%~7%、中古アパートなら8%~10%、地方RCなら10%以上は欲しいところです。 - CCR(自己資金配当率)

投下した自己資金に対して、どれくらいリターンがあるか。ここは15%~20%以上を目指したいですね。5年程度で自己資金を回収できるペースです。 - キャッシュフロー

返済比率を50%以下に抑え、満室時家賃の20%~30%が手元に残る状態が理想的です。

利回りばかりを追いかけると、賃貸需要のないボロ物件をつかまされるリスクもあるので、バランス感覚が重要になります。

投資後の修繕費や空室リスクへの備えを忘れず

一棟買いをすると、当然ながら修繕リスクはすべてオーナーの責任になります。

例えば、外壁塗装や屋上の防水工事などは、10年~15年に一度、数百万円単位のお金が飛んでいきます。

また、給湯器やエアコンの故障も、戸数が多ければ頻繁に発生します。

自己資金5,000万円あるからといって、ギリギリまで頭金に入れてスッカラカンにしてしまうと、こうした事態に対応できません。

リスク対策

常に家賃収入の半年分~1年分程度の予備費は確保しておきましょう。

また、空室リスクに備えて、管理会社選びも重要です。客付け力の強いパートナーを見つけることが、満室経営への第一歩です。

売却による出口戦略で資産1億円を確定させる

最後に、一番重要な「出口戦略」についてです。

不動産投資は、買って家賃をもらって終わりではありません。「売って初めて利益が確定する」と言っても過言ではないんです。

例えば、保有期間中にインカムゲイン(家賃収入)を得つつ、残債が減ったタイミングで売却すれば、売却益(キャピタルゲイン)がドンと手に入ります。

この売却益と累積キャッシュフローを合わせて、初めて「投資成功」と言えます。

特に自己資金を多く入れている場合、売却時の手残りは大きくなります。

5年~10年運用して、物件を入れ替えながら規模を拡大していく。

これを繰り返すことで、あなたの資産は雪だるま式に増え、気づけば純資産1億円の富裕層への仲間入りを果たしているはずです。

不動産投資は自己資金3000万や5000万で成す

自己資金3,000万~5,000万円という資産は、あなたがこれまで努力して築き上げてきた素晴らしい実績です。

その実績を「種銭」として、次は不動産という「資産を生む装置」を手に入れるステージです。

ビビりすぎてチャンスを逃すのも、無謀な投資で資産を溶かすのも避けなければなりません。

しっかりとした知識武装をして、信頼できる不動産会社や管理会社を味方につけ、一棟投資という王道で資産1億円を目指しましょう。

あなたのその資金力なら、間違いなく良いスタートが切れるはずです。

資産1億円への最短ルートを踏み出す

自己資金3000万~5000万円という強力な武器を持っているあなたは、すでに投資家として有利なスタートラインに立っています。

あとは信頼できるパートナーを見つけるだけ。まずは実績のある会社に相談し、自分に合った投資プランの提案を受けてみましょう。

あわせて読みたい関連記事

免責事項

本記事で紹介している投資手法やシミュレーション結果、見解は、執筆者の個人的な経験に基づくものであり、将来の利益を保証するものではありません。不動産投資には空室、滞納、金利変動、災害、資産価値下落などのリスクが伴います。最終的な投資判断は、ご自身の責任において行っていただくようお願いいたします。また、税務や法務に関する詳細かつ正確な情報は、税理士や弁護士等の専門家にご相談いただくか、関連する公的機関の公式サイトをご確認ください。