「アパートを一棟買いして、その中の一室に自分で住む」なんて、誰もが一度は夢見る不動産投資のカタチではないでしょうか。

家賃収入でローンの返済ができれば、実質タダでマイホームが手に入るどころか、うまくいけば毎月お小遣いまで残るかもしれません。

でも、実際にやろうとすると「いくらかかるの?」「どんなローンを使えばいいの?」「失敗したらどうしよう」といった不安や注意すべき点が次々と出てきますよね。

この記事では、そんな疑問を抱えるあなたのために、私が大家としての経験を交えながら、メリットだけでなくリスクについても包み隠さずお話しします。

この記事のポイント

- 「賃貸併用住宅」なら金利の低い住宅ローンを活用できる仕組みがわかる

- 投資用ローンで購入した物件に住むのが原則NGである理由を理解できる

- 騒音トラブルやプライバシー確保など、入居者と同じ建物に住むリスクを学べる

- 将来の売却難易度や収益性も含めた、失敗しないための判断基準が身につく

会社員の信用力を活かした「最強の資産形成術」とは?

「自宅」と「家賃収入」を同時に手に入れるこの手法は、資産形成の強力な手段です。

しかし、単発の投資で終わらせず、まずはNISAと不動産を組み合わせ、凡人でも経済的自由を目指せる「資産形成の全体像」を押さえておきましょう。

会社員の信用力を最大限に活かす、二階建て戦略のロードマップを公開します。

アパート一棟買いで自分で住む2つの方法と条件

アパートを一棟買いして自分で住むといっても、実は大きく分けて2つのアプローチがあります。

一つは最初から「自宅兼賃貸」として建てる方法、もう一つは純粋な投資用物件を買って住む方法です。

ただ、この二つは「使えるローン」や「税制」が全く異なるので、入り口を間違えると大変なことになりますよ。

賃貸併用住宅なら住宅ローン控除が使える

まず一番おすすめなのが、「賃貸併用住宅」としてアパートを取得する方法です。

これは、建物の床面積のうち「自宅部分」を一定の割合(一般的には50%以上)確保することで、建物全体に対して「住宅ローン」を適用させる手法ですね。

これの何がすごいって、投資用ローンよりも圧倒的に金利が低い住宅ローンが使える上に、「住宅ローン控除」まで受けられる可能性がある点です。

本来、収益物件の購入には高金利なアパートローンしか使えないのが常識ですが、自宅部分がメインであれば銀行も「マイホーム」として扱ってくれるわけです。

住宅ローンの恩恵

- 低金利

変動金利なら0.5%前後で借りられることもあり、返済総額が大幅に抑えられます。 - 住宅ローン控除

年末残高の0.7%が所得税から控除されるため、節税効果が凄まじいです。

(参考:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」) - 長期返済

最長35年で組めるので、毎月の返済額を圧縮しやすいです。

ただし、自宅部分が50%以上必要ということは、賃貸として貸し出せる面積が半分未満になってしまうということ。

つまり、収益性(利回り)はその分落ちてしまうので、「投資」というよりは「家賃収入でローンを助けてもらうマイホーム」という感覚に近いかもしれません。

投資用ローン物件に住むのは原則NGな理由

一方で、「投資用ローン(アパートローン)」を使って購入した物件の一室に、オーナーが勝手に住むのは原則としてNGです。

これ、意外と知らない人が多いんですが、銀行との契約違反になる可能性が高いんですよね。

アパートローンはあくまで「事業用」として融資を受けているので、銀行は「家賃収入で返済すること」を前提にお金を貸しています。

そこにオーナーが住んでしまうと、その部屋からは家賃が発生しませんよね。

銀行からすれば「事業計画と違うじゃないか!」となるわけです。

契約違反のリスク

- 一括返済

最悪の場合、ローンの残債を一括で返済するよう求められる可能性があります。 - 金利引き上げ

契約違反として、優遇金利が取り消されることも考えられます。 - 次の融資への影響

金融機関からの信用を失い、次の物件を買うのが難しくなります。

もちろん、どうしても住みたい事情がある場合は、事前に銀行に相談して承諾を得ればOKなケースもありますが、基本的には「やめておいた方が無難」です。

また、自分が住んでいる部分は事業用ではないので、減価償却費などの経費計上ができなくなり、節税メリットも消えてしまいます。

ローンの種類やリスクを理解した上で、具体的に「5000万円規模の一棟アパート」を購入して経営する場合のリアルな収支や戦略を知りたい方は、こちらの記事も参考にしてください。

中古アパートを一棟買いしてリノベで住む

新築の賃貸併用住宅は高くて手が出ない…という方に人気なのが、中古アパートを一棟買いして、空室をリノベーションして自分で住むという方法です。

これなら、新築よりも購入価格を抑えつつ、自分好みの内装に仕上げることができます。

例えば、築古の4戸入りアパートを買って、2戸分の壁をぶち抜いて広い1戸にしてオーナー住居にする、なんていう荒技もリノベなら可能です。

ただし、この場合もローンの問題はついて回ります。

中古アパート購入時に投資用ローンを使っているなら、前述の通り住むのは難しいですし、住宅ローンを使うなら「床面積の50%以上が自宅」という条件を満たすようにリノベしなければなりません。

構造上、壁を抜けるかどうかは物件によりますので、購入前の建築士によるチェックは必須ですね。

アパート一棟買いはいくら?費用相場を比較

では実際、アパート一棟買いで自分で住むとなると、いくらくらいの費用がかかるのでしょうか。

これはエリアや規模、新築か中古かによってピンキリですが、ざっくりとした相場感を知っておくことは大切です。

| 種類 | 規模・エリア | 価格目安 | 特徴 |

| 新築(賃貸併用) | 都内・木造3階建 | 8,000万円〜1.5億円 | 土地代が高い。建物もオーダーメイドになるため高額。 |

| 新築(賃貸併用) | 地方都市・木造2階建 | 4,000万円〜6,000万円 | 土地が安ければ現実的な価格帯。ハウスメーカーの商品など。 |

| 中古アパート | 都内・築20年〜 | 5,000万円〜1億円 | 立地が良いと中古でも高い。リノベ費用が別途必要。 |

| 中古アパート | 郊外・築古木造 | 1,000万円〜3,000万円 | 価格は安いが、修繕費がかさむリスクあり。 |

都内で新築の賃貸併用住宅を建てようと思うと、土地代だけで数千万円は飛びますから、総額で億を超えることも珍しくありません。

一方、地方や郊外の中古物件なら、マイホームを買うのと変わらない、あるいはそれより安い金額で一棟オーナーになれるチャンスもあります。

「自分が住む場所」と「家賃収入が見込める場所」のバランスをどう取るかで、必要な予算は大きく変わってきますね。

物件価格の相場は分かりましたが、実際に購入するには「頭金」や「諸費用」が手元にいくらあれば安全なのでしょうか? 具体的な自己資金の目安について、詳しくシミュレーションしました。

アパート一棟買いのローン審査と年収目安

「欲しい!」と思っても、銀行がお金を貸してくれなければ絵に描いた餅です。

アパート一棟買い、特に賃貸併用住宅で住宅ローンを使う場合の審査基準について見ていきましょう。

一般的に、住宅ローンの借入可能額は年収の7倍〜8倍程度と言われています。

例えば、年収500万円の人なら3,500万円〜4,000万円程度が目安です。

審査で有利になるポイント

- 家賃収入の加味

一部の銀行(特に地方銀行や信用金庫、フラット35など)では、将来の家賃収入の一部を年収に加算して審査してくれる場合があります。 - 自己資金(頭金)

物件価格の1割〜2割程度の頭金を用意できると、審査の土俵に乗りやすくなります。 - 属性の安定性

公務員や上場企業社員など、属性が良いと多少無理な借入でも通ることがあります。

ただ、賃貸併用住宅は物件規模が大きくなるため、借入額も膨らみがちです。

年収が700万円〜1,000万円以上あると選択肢は広がりますが、それ以下でもペアローン(夫婦で組む)や、家賃収入を評価してくれる金融機関を探すことで道は開けます。

大事なのは、「家賃収入があるから返せる」という楽観的な計画ではなく、「家賃が入らなくても返せるか」という視点で審査されることが多いと覚えておいてください。

アパート一棟買いで自分で住むメリットとデメリット

夢のようなアパート生活ですが、実際に住んでみると「こんなはずじゃなかった」ということも多々あります。

ここでは、オーナーとして現場に住むからこそ感じるリアルなメリットとデメリットを深掘りします。

家賃収入でローン返済の負担を減らす利点

最大のメリットは、何と言っても「経済的なゆとり」です。

これに尽きます。

通常のマイホームなら、毎月のローン返済は自分の給料から全額支払いますよね。

でも、アパート一棟買いで賃貸部分があれば、入居者があなたの代わりにローンの一部、あるいは全額を支払ってくれるわけです。

収支イメージ(例)

【毎月のローン返済額:15万円】

- 通常:給料から15万円の支出

- 賃貸併用:家賃収入10万円 − 返済15万円 = 実質負担5万円

もし満室経営ができて、家賃収入がローン返済額を上回れば、住居費がゼロになるどころか、毎月手元にお金が残る「キャッシュフロー」が生まれます。

浮いたお金を貯蓄や投資に回せば、資産形成のスピードは加速しますし、老後の安心感も段違いですね。

アパート一棟買いで失敗?後悔するパターン

しかし、光があれば影もあります。

「アパート一棟買い 失敗」で検索すると、悲惨な体験談がたくさん出てきますが、その多くは「入居者との距離感」に起因するものです。

同じ屋根の下に赤の他人が住んでいるわけですから、気苦労は絶えません。

よくある後悔ポイント

- 騒音問題

木造アパートだと、上の階の足音や隣の話し声が丸聞こえ。「自分がオーナーだから」と我慢してしまい、ストレスでノイローゼになるケースも。 - ゴミ出しマナー

入居者のゴミ出しが適当で、オーナーである自分が毎回分別し直して掃除する羽目に…。 - クレーム対応

何か設備が壊れたりすると、ピンポンと直接自宅に苦情を言いに来られる恐怖。24時間気が休まりません。

「家賃をもらっているんだから我慢しなきゃ」という意識が働き、自宅なのにくつろげないという本末転倒な状況になりがちです。

これを避けるには、管理会社に委託して「自分はただの入居者のフリをする」という手もありますが、バレないように生活するのも一苦労です。

自宅と賃貸が同じ場所にあることのストレスだけでなく、サラリーマン大家ならではの「時間がない中でのトラブル対応」や「カモにされるリスク」についても、事前に知っておくべき失敗パターンがあります。

賃貸併用住宅は売却しにくいリスクがある

もう一つの大きなリスクが、「売却のしにくさ(流動性の低さ)」です。

普通の投資用アパートなら投資家が買いますし、普通のマイホームなら一般の実需層が買います。

でも、賃貸併用住宅はその「どっちつかず」な性格ゆえに、買い手が限定されてしまうんです。

投資家からすれば「オーナーの居住スペース(家賃を生まないスペース)が広すぎて利回りが低い」と判断されます。

一般の人からすれば「他人と同じ建物に住むのは嫌だし、賃貸経営なんてできない」と敬遠されます。

いざ手放そうと思った時に、希望価格で売れずにローン残債だけが残る、なんていう失敗事例も少なくありません。

「一生そこに住む」という覚悟がない限り、出口戦略(売却)の難易度は高いと心得ておきましょう。

アパート一棟買いの注意点と間取りの工夫

失敗やトラブルを避けるためには、物件選びや設計段階での「間取りの工夫」が何より重要です。

これから建てる、あるいはリノベするなら、以下の点には絶対に注意してください。

快適に住むための設計ポイント

- 玄関を分ける

オーナー用と賃貸用の入り口を建物の反対側に配置するなど、動線を完全に分離させましょう。顔を合わせる回数が減るだけでストレスは激減します。 - 遮音性の強化

オーナー住戸と賃貸住戸が接する壁には収納(クローゼット)を配置して音の緩衝地帯を作るか、防音材をしっかり入れましょう。 - 最上階に住む

足音トラブルを避けるため、オーナーは最上階(ペントハウス的な位置)に住むのが鉄則です。

また、賃貸部分の間取りも「そのエリアで需要があるか」を徹底的にリサーチする必要があります。

自分の住み心地ばかり優先して、賃貸部分が「狭すぎる」「使いにくい」部屋になってしまっては、肝心の家賃収入が入ってきませんからね。

失敗しない「物件選び」は「会社選び」から

失敗しない間取りやエリア選定を自分一人で行うのは困難です。

賃貸併用住宅や一棟アパートの実績が豊富で、あなたの状況に合わせた最適なプランを提案してくれる「信頼できる不動産会社」を見つけることが成功への近道です。

まずは、評判の良い仲介会社や専門業者を比較してみましょう。

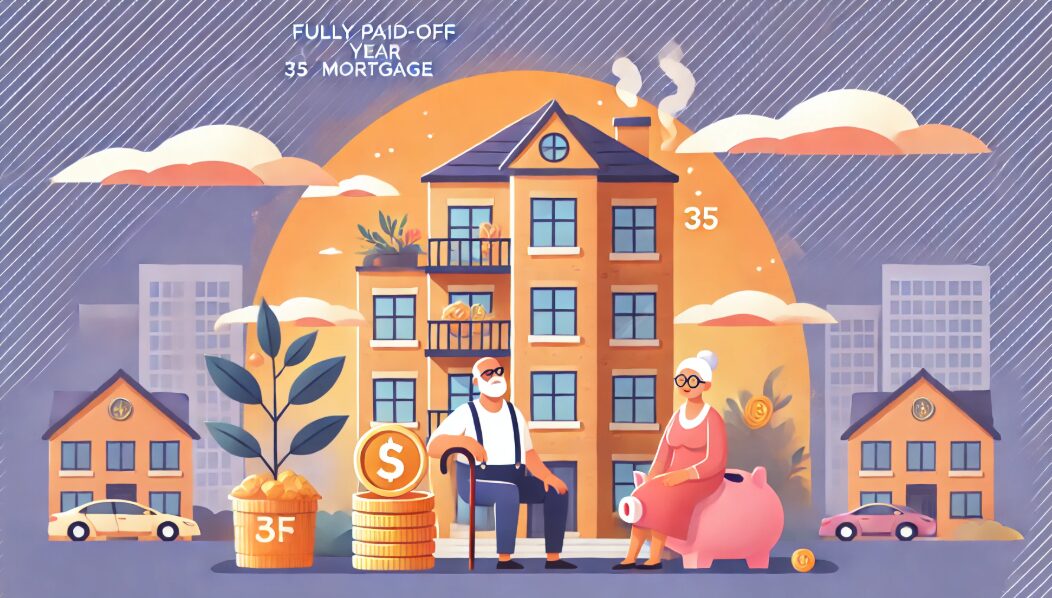

35年ローン完済後の資産価値と老後資金

ここまでリスクの話もしましたが、やはり長い目で見た時のメリットは大きいです。

35年ローンを完済した後の世界を想像してみてください。

自分は家賃タダで住めるマイホームがあり、さらに隣の部屋からは毎月家賃が入ってきます。

この家賃収入は、まるまる「私的年金」になります。

建物は古くなっているでしょうが、土地という資産は残ります。

もし立地が良い場所なら、土地値だけでもそれなりの資産価値を維持できているはずです。

老後2000万円問題などが騒がれますが(参照:金融庁「金融審議会 市場ワーキング・グループ報告書」)、「住む場所」と「定期収入」の両方を確保できるアパート一棟買いは、成功すれば最強の老後対策になり得るのです。

結論|アパート一棟買いで自分で住む際の判断基準

最後に、あなたがアパート一棟買いで自分で住むべきかどうか、その判断基準をまとめます。

「賃貸併用住宅」として住宅ローンをフル活用し、金利の恩恵を受けながら資産形成をしたいなら、大いにアリです。

ただし、以下の覚悟が必要です。

こんな人におすすめ

- 他人が近くに住んでいても気にならない(鈍感力がある)

- 大家業(トラブル対応や管理)を学ぶ意欲がある

- 将来の売却難易度を理解した上で、長期保有するつもりだ

- 投資用ローンでコッソリ住むようなリスクは犯さない

金銭的なメリットだけに目を奪われず、「プライバシー」や「売却リスク」という現実的なデメリットも許容できるかどうか。

ここが分かれ目になります。

もし「やっぱり他人が同じ建物にいるのはしんどいかも…」と思うなら、無理せず普通の戸建てやマンションを買って、余剰資金でREIT(不動産投資信託)などを買う方が幸せかもしれません。

あなたにとって最適な「住まい」と「資産運用」の形を見つけてくださいね。

※本記事は筆者の経験に基づく情報提供を目的としており、特定の投資成果を保証するものではありません。融資条件や税制は個人の属性や時期により異なるため、最終的な判断は金融機関や税理士等の専門家にご相談ください。

失敗を避ける第一歩は「正しい知識」から

アパート一棟買いは大きな決断です。物件選びや資金計画を一歩間違えると大きなリスクを背負います。

いきなり購入する前に、まずはプロの話を聞き、多くの選択肢を比較することが重要です。

失敗しないための第一歩として、評判の良いセミナーや会社をチェックしてみましょう。

あわせて読みたい関連記事