不動産投資に興味はあるけれど、「どういう仕組みで利益が出るの?」「レバレッジってよく聞くけど、危なくない?」と、その複雑なメカニズムの前に立ち止まってはいませんか?

不動産投資は、株やFXとは全く異なる独自の「しくみ」で動いています。

この記事では、単なる用語解説ではなく、不動産投資の核心をなす「なぜ?」の部分を徹底的に図解します。

利益の源泉であるインカムゲインとキャピタルゲインの違いから、最大の鍵である「レバレッジ」の本当の意味とリスク、「住宅ローンとの審査の違い」、そして「節税のカラクリ」まで。

さらに、なぜ「やめとけ」と言われ失敗する人がいるのか、その「失敗のしくみ」にも踏み込みます。

記事を読み終える頃には、不動産投資の全体像がクリアになり、安全な第一歩を踏み出すための本質的な知識が身についているはずです。

不動産投資とは?株やFXとの根本的な「しくみ」の違い

不動産投資は、アパートやマンションなどの不動産を購入し、それを賃貸に出すことで家賃収入を得たり、価値が上がった際に売却して利益を得たりする資産形成の手法です。

「投資」と聞くと、日々価格が変動する株式やFXを思い浮かべるかもしれません。

しかし、不動産投資はそれらと根本的な「しくみ」が異なります。

不動産投資の本質

「安定性」の代わりに「換金性の低さ(流動性リスク)」を受け入れる仕組み

株価のように市場の心理で日々価格が動くものと違い、不動産投資の主な収益源である「家賃」は、賃貸借契約に基づいて長期間固定されます。

これが「収益の安定性」です。

ただし、この安定性と引き換えに、不動産は「換金性の低さ(流動性の低さ)」という特性を持っています。

株のように「今日売りたい」と思ってもすぐに現金化することはできません。

不動産投資の基本的な「しくみ」とは、「換金性の低さ」というリスクを受け入れる代わりに、契約に裏付けられた「収益の安定性」を享受するという、資産特性のトレードオフにあると定義できます。

この記事でわかること

この記事は、不動産投資の「しくみ」を徹底的に解剖する初心者向けガイドです。

読み進めるだけで、以下の重要なメカニズムの全体像が掴めます。

この記事でわかること

- 利益が出る2つの仕組み(インカムゲインとキャピタルゲイン)

- レバレッジ効果と、その危険な罠(逆レバレッジ)

- 不動産投資ローンと住宅ローンの「審査」の決定的な違い

- 節税の本当の仕組みと、なぜ「意味がない」と言われるのか

- 成功者が持つ「経営者」としての視点

不動産投資で利益が出る2つの「しくみ」:インカムゲインとキャピタルゲイン

不動産投資で利益を得る仕組みは、その発生源によって「インカムゲイン」と「キャピタルゲイン」の2種類に大別されます。

しくみ① インカムゲイン(家賃収入):長期・安定的な収益の源泉

インカムゲインとは、資産を「保有」し続けることで継続的に得られる収益、すなわち「家賃収入」が主体です。

投資用のアパートやマンションを購入し、それに入居者がいる限り、毎月安定したキャッシュフローを生み出します。

現代の不動産投資において、このインカムゲインによる長期的・安定的な資産形成が「主流」とされています。

しくみ② キャピタルゲイン(売却益):不動産価値の上昇による利益

キャピタルゲインとは、保有している資産を「売却」することで得られる利益、すなわち「売却差益(譲渡益)」を指します。

例えば、5,000万円で購入した物件を、数年後に6,000万円で売却できた場合、その差額である1,000万円がキャピタルゲインとなります。

購入時よりも安い価格でしか売れなかった場合は、逆に損失(キャピタルロス)が発生します。

【重要】インカムゲインとキャピタルの「トレードオフ」とは?

初心者がまず理解すべき重要な「しくみ」は、この2つの利益がしばしば相反する(トレードオフの)関係にあることです。

- 高インカムゲイン(高利回り)戦略

高い利回りを追求する場合、必然的に物件価格が安い物件(例:地方、築古)が投資対象となります。しかし、そのような物件は、将来的にさらに価格が下落したり、買い手が見つからなかったりする「キャピタルロス」のリスクを高く内包しています。 - 高キャピタルゲイン(値上がり益)戦略

将来的な値上がり益を追求する場合、必然的に需要が集中する物件(例:都心、新築・築浅)が投資対象となります。しかし、そのような物件は物件価格が非常に高いため、購入価格に対する家賃収入の割合(利回り)は著しく低くなります。

「不動産投資のしくみ」を理解するとは、単に2種類の利益があることを知るだけでなく、「安定的な事業運営(インカム)」を取るか、「投機的な価格変動(キャピタル)」を取るか、という自身の投資戦略を決定することそのものなのです。

特にキャピタルゲイン(売却益)を狙うには、購入時の戦略だけでなく、出口となる「売却戦略」までを具体的に学ぶことが成功の鍵となります。

中古マンション投資を例とした具体的な戦略については、以下の記事で詳しく解説しています。

あわせて読みたい

不動産投資 最大の「しくみ」:レバレッジ効果と「逆レバレッジ」の危険性

不動産投資が他の金融商品と一線を画す最大の「しくみ」が「レバレッジ効果」です。

レバレッジとは?「てこの原理」で自己資金以上の投資ができる仕組み

レバレッジとは日本語で「てこの原理」を意味します。

「小さい力(自己資金)で、より大きいもの(投資効果)を動かす」という考え方です。

不動産投資におけるレバレッジとは、具体的には「他人資本」、すなわち金融機関からの融資(ローン)を利用することです。

例えば、自己資金のみで利回り10%、100万円の物件を購入した場合、年間の家賃収入は10万円です。

一方、利回り10%、1,000万の物件を自己資金100万円、銀行から900万円を借入れて購入した場合、年間100万円の家賃収入が得られます。

どちらも利回りは10%のままですが、10万円の利益と100万円の利益では、レバレッジ(銀行借り入れ)を行った方が大幅なリターンが得られます。

このように、レバレッジを活用すれば自己資金以上のリターンが狙えますが、実際にはどの程度の「自己資金(頭金)」を準備すべきなのでしょうか。

不動産投資に必要な自己資金の目安や、フルローン(自己資金ゼロ)のリスクについては、以下の記事で詳しく解説しています。

あわせて読みたい

【危険】必ず知るべき「逆レバレッジ」の仕組み(借りると損する状態)

レバレッジは利益を増幅させる「アクセル」ですが、同時にリスクも増幅させる「諸刃の剣」です。

特に注意すべきなのが「逆レバレッジ」です。

逆レバレッジとは、融資(借入)を行うことで、逆に収益性が下がってしまったり、赤字になったりする状態を指します。

失敗を防ぐ鍵「イールドギャップ」とは?(=実質利回り − 借入金利)

この逆レバレッジを防ぎ、レバレッジ効果を成功させる鍵は、「物件の利回りと借入金利の差を、できるだけ大きくすること」です。

この「利回り−金利」の差のことを「イールドギャップ」と呼びます。

イールドギャップは、投資の「安全マージン(安全域)」の幅を示します。

例えば、物件の実質利回りが5%で、借入金利が2%なら、イールドギャップは3%です。

もし変動金利でローンを組んでいて、将来金利が6%に上昇した場合、イールドギャップは「5% - 6% = -1%」となり、逆レバレッジ(赤字)に陥ります。

レバレッジの「しくみ」とは、単に利益の源泉であるだけでなく、金利変動リスクの源泉でもあることを深く理解する必要があります。

もう一つの安全指標:「返済比率」でキャッシュフローを守る

「イールドギャップ」と並んで、安全な不動産投資(経営)を行うために絶対に無視できない数字が「返済比率」です。

返済比率とは、「家賃収入のうち、何%がローンの返済に消えるか」を示す指標です。

一般的に、返済比率は50%以下が理想、55%を超えると黄色信号と言われています。

なぜなら、不動産経営にはローン返済以外にも、管理費・固定資産税・修繕費などの経費(家賃の約20〜30%)がかかるからです。

もし返済比率が60%〜70%になってしまうと、経費を払っただけで手残りがほぼゼロになり、空室が1つ出た瞬間に「手出し(赤字)」が発生してしまいます。

レバレッジを効かせすぎると(フルローンなど)、この返済比率が高くなり、経営の安全性が著しく低下します。

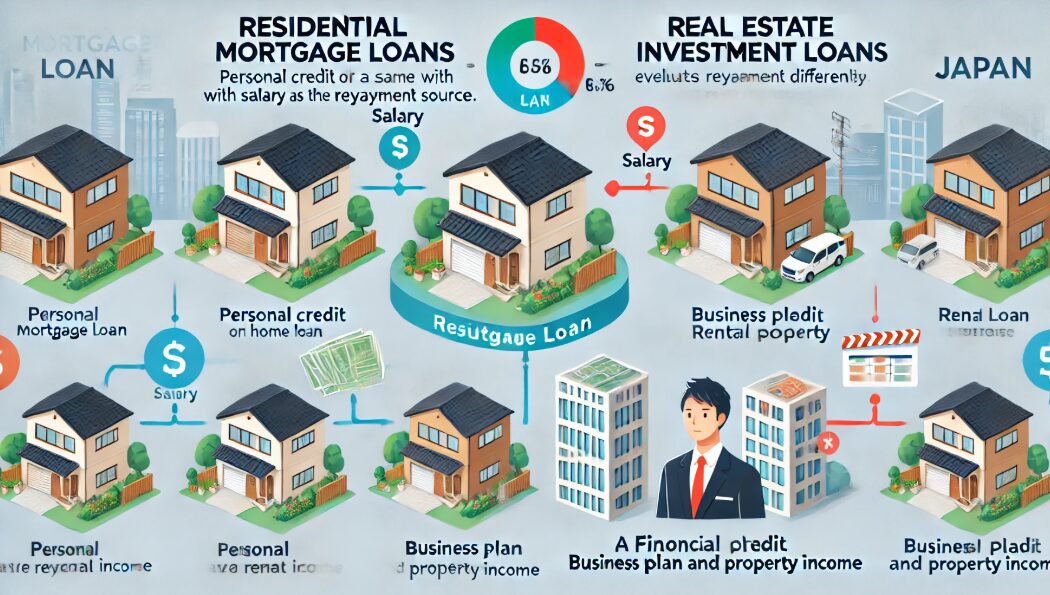

不動産投資ローンの「しくみ」

なぜ「年収」より「物件の収益性」が重視されるのか?

レバレッジの源泉となる「不動産投資ローン」ですが、これは私たちが家を買うときに使う「住宅ローン」とは、審査の「しくみ」が決定的に異なります。

返済原資が違う:住宅ローン(給与) vs 不動産投資ローン(家賃収入)

最大の違いは「何を元手(原資)に返済するか」です。

- 住宅ローン

:契約者「自身が住むため」のローン。返済原資は契約者の「給与収入」です。 - 不動産投資ローン

:第三者に貸し出す「投資・事業(賃貸経営)のため」のローン。第一の返済原資は物件が生み出す「家賃収入」です。

審査の視点が違う:住宅ローン(個人の属性) vs 不動産投資ローン(事業の採算性)

この「返済原資」の違いが、審査の「しくみ」を決定的に変えます。

給与を原資とする住宅ローン審査では、金融機関は「個人の属性」(年収、勤続年数、保有資産など)を主に審査します。

「この人は、給与で毎月しっかり返済できるか?」を見ます。

一方、家賃収入を原資とする不動産投資ローン審査では、金融機関は「個人の属性」に加えて、その「事業の採算性」、すなわち「物件の収益性」(実質利回り、立地、空室リスクなど)を、住宅ローンより遥かに厳しく審査します。

「この物件は、安定して家賃を生み出し、ローンを返済できるか?」という「事業計画」を見るのです。

「年収500万・勤続3年」は最低条件にすぎない理由

一般的に「年収500万円以上、勤続年数3年以上」といった条件が不動産投資ローンの目安と言われることがあります。

しかし、これはあくまで「個人の属性」として、銀行が審査のテーブルに乗せるための最低条件(足切りライン)に過ぎません。

たとえ年収が2,000万円あっても、赤字になるような収益性の低い物件(事業計画)を持ち込めば、銀行は「この事業は失敗する」と判断し、融資を否決します。

不動産投資ローンの本質は「事業性審査」にあるのです。

【種類別】どの「しくみ」を選ぶ?現物投資と少額投資の違い

不動産投資には、対象とする物件や投資形態によって複数の種類があり、それぞれ「しくみ」とリスク・リターンが異なります。

区分マンション vs 1棟アパート:初心者はどっちがいい?

不動産投資初心者がまず悩むのが「マンションの一室(区分マンション)」と「アパート丸ごと(1棟アパート)」のどちらが良いか、でしょう。

区分マンションは初期費用が安いメリットがありますが、1室しか保有していない場合、その部屋が空室になると家賃収入は完全にゼロ(0円)になるという大きなリスクを抱えます。

なぜ「1棟アパート」がおすすめか?(空室リスク分散とトレードオフの理解)

初心者には、1棟アパートの購入がおすすめです。

最大の理由は「空室リスクの分散」です。

例えば10室あるアパートなら、一室が空室になっても、残りの9室(90%)の家賃収入でローン返済や経費をカバーできます。

収入がゼロになるリスクが低いのです。

ただし、ここで第1章の「トレードオフ」を思い出す必要があります。

1棟アパートは区分マンションに比べ利回りが高い傾向がありますが、それは「地方」や「築古」の物件である可能性も高いことを意味します。

そのような物件は、将来売却する際の「キャピタルロス(値下がり損)」のリスクも同時に抱えています。

この「キャピタルロスの可能性」を理解した上で、「空室リスクの分散」というメリットを取るのが、1棟アパート投資の基本的な戦略(しくみ)です。

J-REIT・クラウドファンディング:現物投資との「仕組み」の根本的な違い

「まとまった資金はないが、すぐに始めたい」という方向けに、J-REIT(不動産投資信託)や不動産クラウドファンディングといった「少額投資」もあります。

これらは1万円程度から可能ですが、単に「安い」のではなく、現物投資(区分・一棟)とは「しくみ」が根本的に異なります。

(参考:日本取引所グループ「REIT(リート)とは」)

- レバレッジ(融資)

:利用できません。自己資金の範囲内でしか投資できません。 - 運営コントロール

:一切できません。すべて運営会社(プロ)任せです。 - 流動性(換金性)

:J-REITは上場しているため高い(株と同じ)ですが、クラウドファンディングは原則、運用期間中の途中解約(売却)はできません。

「節税」の本当の「しくみ」:なぜ高所得者でないと効果が薄いのか?

不動産投資のメリットとして「節税」が挙げられることがありますが、この「しくみ」は非常に複雑であり、誤解していると失敗に繋がります。

メカニズム解説:「減価償却費(支出なき経費)」と「損益通算」

節税の「しくみ」は、2つの税務ルールで成り立っています。

- 減価償却費

建物の購入費用は、法律で定められた耐用年数(例:国税庁によると木造22年)にわたって分割し、「減価償却費」として毎年経費計上します。この経費は、「実際には現金(キャッシュ)の支出を伴わない経費」である点が最大のポイントです。 - 損益通算

家賃収入から経費や減価償却費を引いた結果、帳簿上(会計上)が赤字になることがあります。この「不動産所得の赤字」を、本業である「給与所得」など他の黒字所得と相殺(合算)することができます。

結果、給与所得が圧縮され、すでに源泉徴収されている所得税や、翌年の住民税が軽減(還付)される、これが節税のメカニズムです。

節税の本質は「税の繰り延べ」である理由(売却時に課税される)

しかし、これは「税金が消える」のではなく、本質的には「税金の繰り延べ(先送り)」です。

なぜなら、減価償却費として経費計上した分だけ、会計上の物件の価値(簿価)は下がり、将来売却する際の「取得費」が小さくなるからです。

つまり、今節税した分、売却時の利益(譲渡所得)が大きくなる形で、税金の支払いを将来に先送りしているに過ぎません。

なぜ「課税所得900万円以下」は節税目的で始めるべきでないのか

この「繰り延べ」が有効なのは、「現在」の高い税率と、「将来(売却時)」の低い税率の「税率差」を利用できる場合に限られます。

- 効果が高い人(すべき人)

課税所得が900万円を超える高所得者。現在の所得税・住民税率が非常に高い(例:43%~55%)です。一方、不動産を5年超保有して売却する際の税率は約20%です。この「現在50% vs 将来20%」という大きな税率差を利用できるため、節税効果が大きくなります。 - 効果が低い人(すべきでない人)

課税所得が900万円以下の人。現在の税率が、将来の売却時税率(20%)とさほど変わりません。不動産投資の様々なリスクを負ってまで節税(繰り延べ)を行うリターンが見合わないため、節税目的での投資は推奨されません。

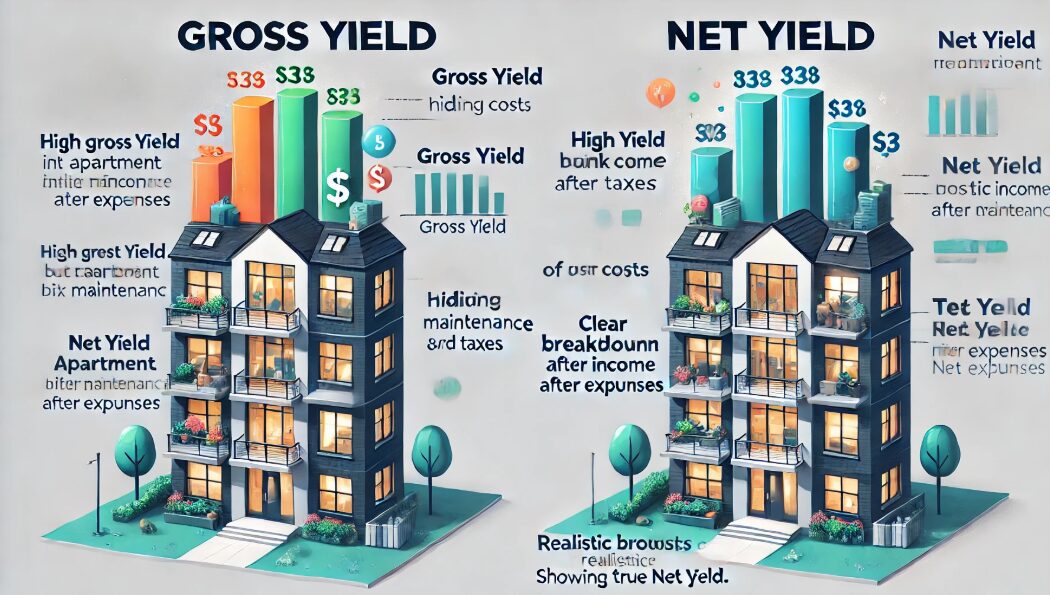

【重要】利回りの「しくみ」と罠

「表面利回り」で物件を選んではいけない理由

不動産投資の収益性を測る「利回り」。

これには複数の種類があり、その「しくみ」の違いを理解していないと、不動産会社に騙されるリスクがあります。

「表面利回り(グロス)」= 不動産会社の「販売用」の数字

広告などで一般的に使われる利回りです。

これは、管理費、修繕費、固定資産税などのコストを一切考慮していません。

不動産会社が物件を魅力的に見せるために使う、「販売(マーケティング)のための数字」と理解してください。

「実質利回り(ネット)」= 投資家の「経営用」の数字

年間の家賃収入から、経費(管理費、修繕費、税金など)を差し引いた、より現実的な収益率です。

これこそが、投資家が現実的な収益を計算するために使う、「投資判断(経営)のための数字」です。

必ず「実質利回り」で収支シミュレーションすべき理由

初心者を騙す最も簡単な方法は、意図的に「実質利回り」を隠し、高く見える「表面利回り」だけを提示することです。

例えば、表面利回り10%(魅力的に見える)の物件が、高額な管理費や修繕費のせいで、実質利回りを計算し直すと2%(逆レバレッジ領域)しかない、というケースは珍しくありません。

投資家が身を守る「しくみ」とは、提示された表面利回りを鵜呑みにせず、必ず「実質利回り」と「イールドギャップ」を自身の手で計算し直すことです。

なぜ「不動産投資はやめとけ」と言われる?

リスクと失敗の本質的な「しくみ」

不動産投資には「やめとけ」というネガティブな意見も多く存在します。

これは、投資の「しくみ」に内包された様々なリスクを管理しきれず、失敗するケースが後を絶たないためです。

不動産投資の主なリスクと回避方法(空室・修繕・金利・災害など)

- 空室リスク

入居者がいなければ家賃はゼロ。

回避方法:過去から現在までの空室率が少ない物件を選ぶ。賃貸需要の高い立地を選ぶ。 - 修繕リスク

突如訪れる巨額の出費。

回避方法:過去の修繕履歴を確認する。長期修繕計画を立て、資金を積み立てる。 - 金利上昇リスク

変動金利の場合、返済が重くなる。(第2章参照)

回避方法:金利が上昇しても耐えられるか、イールドギャップをシミュレーションする。 - 災害リスク

地震、火災、洪水で物件が損壊する。

回避方法:火災保険や地震保険に必ず加入する。ハザードマップでリスクが低いエリアを選ぶ。

【本質】最大の失敗原因:「投資」と期待し「賃貸経営」の現実を知らないこと

しかし、「やめとけ」と言われる本質的な理由は、多くの初心者が「不動産投資」を「不動産経営」であると認識していない点にあります。

上記のリスク群を見れば明らかなように、空室対策(マーケティング)、修繕計画(設備投資)、金利変動への対応(財務)は、すべて「事業運営(=経営)」そのものです。

多くの初心者は、J-REITのように「お金を出せばあとはプロがやってくれる」という受動的な(パッシブな)「投資」を期待して参入します。

しかし、現実の(現物)不動産投資は、自身がリスクを負う能動的な(アクティブな)「賃貸経営」です。

この「期待と現実のギャップ」こそが、「やめとけ」と言われる失敗の「しくみ」の正体です。

特に、本業のあるサラリーマンが「経営」の視点を持たずに始めてしまい、失敗するケースは後を絶ちません。

サラリーマン大家が陥りがちな具体的な失敗事例と、それを防ぐための分岐点については、以下の記事で詳しく解説しています。

あわせて読みたい

不動産投資で儲かっている人=成功する「経営者」の特徴

では、不動産投資で成功している人は何が違うのでしょうか。

メガ大家に共通する4つの行動(立地分析・情報収集・融資把握・即時行動)

家賃収入だけでサラリーマンの収入の数倍を稼ぐ「メガ大家」と呼ばれる成功者には、共通する行動パターンがあります。

- 物件の立地や収益性を徹底的に分析する

- 不動産業者からの情報収集に力を入れる(良好な関係を築く)

- 自分がどの銀行でどれくらい融資を引けるか常に把握しておく

- 良い物件が市場に出たらすぐに購入に動く(即時判断)

彼らは「投資家」ではなく「経営者」の視点を持っている

これらの行動からわかることは、彼らが「投資家」ではなく、まさに前章で述べた「経営者」としての視点を持っていることです。

市場を分析し、仕入れ先(不動産業者)と関係を作り、財務(銀行融資)を管理し、素早く経営判断(物件購入)を下す。

初心者が失敗を回避する第一歩は、この「経営者」の視点を学ぶことです。

初心者向け|不動産投資の始め方 6つのステップ

最後に、不動産投資の「しくみ」を理解した上で、実際に始める際の具体的な流れ(プロセス)を6ステップで整理します。

Step1: 目的と予算の明確化(事業計画)

「何のために投資をするのか」(老後の年金代わり、副収入など)という目的を明確にし、無理のない予算を設定します。

Step2: 情報収集と不動産会社の選定

市場や検討エリアの情報を収集し、信頼できる不動産投資会社(パートナー)を見極めます。

Step3: 物件選定と「実質利回り」での収支シミュレーション

自身の目的に合った物件を選定します。

そして、必ず「表面利回り」ではなく「実質利回り」で、空室や家賃下落も想定した現実的な「収支シミュレーション」を自分で行います。

Step4: 融資の申し込みと購入手続き

購入物件を決定し、金融機関にローンを申し込みます。

ここでは「事業性審査」(第3章参照)が行われます。

Step5: 購入後の運用と管理(賃貸経営スタート)

物件の引き渡しが完了したら、いよいよ「賃貸経営」(第7章参照)がスタートします。

入居者募集や建物メンテナンスなどを行います。

Step6: 出口戦略(売却)の検討

「いつ、いくらで売却するか」という出口戦略は、購入する前から検討しておくことが重要です。

まとめ:不動産投資は「しくみ」の理解と「経営者」意識が成功の鍵

不動産投資は、単一の「しくみ」で動いている単純な「投資」ではなく、複数の複雑な「しくみ」が連動して機能する、高度な「事業経営」です。

本記事で解説した「しくみ」の全体像は、以下の通りです。

- 利益のしくみ

「インカム」と「キャピタル」のトレードオフを理解すること。 - 財務のしくみ

「レバレッジ」が利益とリスクを増幅させ、「イールドギャップ」が安全弁であること。 - 審査のしくみ

ローンは「給与」ではなく「事業の収益性」で審査されること。 - 税務のしくみ

「節税」は「税の繰り延べ」であり、高所得者向けの戦略であること。 - 評価のしくみ

「表面利回り(販売用)」と「実質利回り(経営用)」を明確に区別すること。 - 本質的なしくみ

これらは「投資」ではなく「経営」であり、すべてのリスクは「経営リスク」であること。

「不動産投資 しくみ」を検索するユーザーが本当に知るべきことは、これらの「しくみ」がどう連動し、自身がその「経営」の主体(起業家)となることです。

全ての「しくみ」を深く理解し、現実的な「収支シミュレーション」を徹底することこそが、不動産投資を成功に導く唯一の道です。

「不動産投資の仕組み」に関連する記事