「一人暮らしで1年で200万貯めるには、どんな方法があるんだろう?」「そもそも、自分の年収で達成できるのかな…」と考えたことはありませんか。

年間200万の貯金はすごいことだと感じますが、実際に1年で200万貯めるには月いくら貯金すれば良いのか、具体的な数字が気になりますよね。

また、目標達成のために200万貯めるには何年かかるのか、現実的な計画を立てたい方も多いでしょう。

例えば、目標を少し延ばして3年で200万貯める、あるいは3年間で200万貯める計画なら、月いくらの負担で済むのでしょうか。

この記事では、一人暮らしの方が200万円という目標を達成するために必要な年収の目安から、具体的な貯蓄方法まで、あらゆる角度から徹底的に解説します。

記事のポイント

- 1年で200万円貯金の現実的なハードル

- 年収やライフスタイル別の貯金シミュレーション

- 節約よりも効率的な資産形成(投資)の始め方

- 無理なく目標を達成するための具体的なステップ

一人暮らしで1年で200万貯める方法!必要な年収・月いくら貯金が必要か解説

- 年間200万貯金はすごい?現実性を解説

- 1年で200万貯めるには年収はいくら必要か

- 1年で200万貯めるには月いくら貯金する?

- 1年で200万貯める一人暮らしの難易度

- 200万貯めるには何年かかるかシミュレーション

- 1年で200万貯めるには投資という方法

- まずは3年間で200万貯める計画を立てよう

- 3年間で200万貯めるなら月いくらの投資?

- 3年間で200万貯める積立投資の始め方

- 一人暮らし1年で200万貯める方法まとめ|年収と月いくらの目標

年間200万貯金はすごい?現実可能なのかを解説

結論から言うと、年間200万円の貯金は非常に「すごい」成果です。

多くの人にとって、決して簡単な目標ではありません。

国税庁の「令和5年分 民間給与実態統計調査」によると、日本の給与所得者の平均年収は約458万円とされています。

ここから税金や社会保険料を差し引いた手取り額は、一般的に額面の75%~85%程度なので、約343万円~389万円となります。

この平均的な手取り年収の中から200万円を貯金するということは、収入の半分以上を貯蓄に回す計算になり、これがどれだけ高いハードルであるかが分かります。

また、金融広報中央委員会の調査を見ても、年間手取り収入からの貯蓄割合は平均で10%~15%程度というデータがあります。

この平均値と比較しても、年間200万円という目標は極めて高い水準です。

だからこそ、200万を貯める目標を達成するためには後ほど詳しく解説する手段や工夫が大事なポイントとなります。

年間200万円貯金のポイント

年間200万円の貯金は、平均年収から見ると手取りの50%以上を貯めることになり、これは平均的な貯蓄割合を大幅に上回るため、相当な工夫と計画性がなければ達成は困難です。

だからこそ、達成できれば大きな自信につながる素晴らしい成果と言えるのです。

もちろん、年収が高い方や実家暮らしで生活費の負担が少ない方であれば、達成の難易度は下がります。

しかし、一般的な一人暮らしの社会人がこの目標を達成するには、強い意志と効率的な戦略が不可欠です。

まずはこの目標が「簡単ではない」という現実を認識することが、計画を立てる上での第一歩となります。

1年で200万貯めるには年収はいくら必要か

1年間で200万円を貯めるために必要な年収は、生活スタイルや固定費によって大きく異なりますが、一つの目安として「手取り年収」と「貯蓄率」から考えることができます。

貯蓄率とは、手取り収入のうち、どれくらいの割合を貯金に回すかを示す指標です。

ここでは、手取り年収別に200万円を貯めるために必要となる貯蓄率の目安を一覧にしました。

| 手取り年収 | 必要な年間貯蓄率 | 現実的な難易度 |

| 300万円 | 約67% | 極めて高い。生活費を極限まで切り詰める必要あり。 |

| 400万円 | 50% | 非常に高い。収入の半分を貯金に回す覚悟が必要。 |

| 500万円 | 40% | 高い。計画的な家計管理と節約が必須。 |

| 600万円 | 約34% | 現実的。一般的な貯蓄率より少し高めを意識。 |

| 800万円 | 25% | 比較的余裕あり。無理なく達成可能なライン。 |

一般的に、無理のない貯蓄率は手取り年収の20%~30%が目安とされています。

この基準で考えると、手取り年収が600万円以上あると、年間200万円の貯金が現実的な目標として見えてきます。

手取り400万円や500万円で達成を目指す場合は、平均を大きく上回る努力が必要になることを理解しておきましょう。

自分の年収と上記の表を照らし合わせることで、「今の自分の状況で1年で200万円を目指すのが現実的か」あるいは「目標達成のために、収入を増やすか、支出を抜本的に見直す必要があるか」を判断する材料になります。

1年で200万貯めるには月いくら貯金する?

年間200万円の貯金を達成するためには、毎月いくら貯金する必要があるのでしょうか。

これはボーナスの有無によって、月々の負担感が大きく変わってきます。

ボーナスがない場合

ボーナスがない、あるいはボーナスを貯金に充当しない場合は、単純に目標額を12ヶ月で割ります。

200万円 ÷ 12ヶ月 = 約16.7万円

つまり、毎月約16万7,000円をコンスタントに貯金し続ける必要があります。

これは一人暮らしの方にとっては、家賃や生活費を支払った残りで確保するのはかなり厳しい金額です。

ボーナスがある場合

ボーナスを貯金に活用できる場合は、月々の負担を大幅に軽減できます。

例えば、夏と冬のボーナスから合計で50万円を貯金に回せると仮定してみましょう。

(200万円 - ボーナス50万円) ÷ 12ヶ月 = 12.5万円

この場合、月々の貯金額は12万5,000円となり、ボーナスなしの場合と比較して毎月の負担が4万円以上も軽くなります。

ボーナスの金額が大きければ大きいほど、月々の貯金は楽になります。

ボーナスは臨時収入としてつい使ってしまいがちですが、「ボーナスは基本的に全額貯金する」というルールを決めるだけで、年間目標の達成がぐっと近づきますよ!

1年で200万貯める一人暮らしの難易度

前述の通り、1年で200万円の貯金は誰にとっても簡単ではありませんが、特に一人暮らしの場合、その難易度は格段に上がります。

なぜなら、生活にかかる全ての費用を一人で負担しなければならないからです。

一人暮らしの家計を圧迫する主な要因は以下の通りです。

- 住居費(家賃): 収入に占める割合が最も大きい固定費。都市部では特に高額になりがちです。

- 水道光熱費: 誰かと折半することができないため、全額自己負担となります。

- 通信費: スマートフォンやインターネット回線の費用も毎月かかります。

- 食費: 自炊を心掛けても、一人分だけ作るのは非効率で、かえって高くつくこともあります。

これらの支出は、実家暮らしであればかからないか、あるいは大幅に抑えられる費用です。

一人暮らしで年間200万円を貯めるには、これらの固定費をいかに低く抑えられるかが最大の鍵となります。

固定費の見直しが不可欠

もし現在の家賃が手取り収入の3分の1を超えている場合、貯金は非常に難しくなります。

家賃の安い物件への引っ越しや、格安SIMへの乗り換え、不要なサブスクリプションの解約など、一度見直せば効果が継続する固定費の削減から着手することが、目標達成への最も確実な近道です。

収入を増やす努力と並行して、支出、特に固定費を徹底的に見直す覚悟がなければ、一人暮らしでの短期的な高額貯金は困難を極めるでしょう。

200万貯めるには何年かかるかシミュレーション

1年で200万円という目標が厳しいと感じた場合、期間を延ばして考えることで、より現実的な計画を立てることができます。

毎月の貯金額によって、200万円を達成するまでにかかる期間はどのように変わるのでしょうか。

ここでは、毎月の貯金額別に200万円が貯まるまでの年数をシミュレーションしました。

| 毎月の貯金額 | 200万円達成までの期間 |

| 3万円 | 約5年7ヶ月 |

| 5万円 | 3年4ヶ月 |

| 8万円 | 2年1ヶ月 |

| 10万円 | 1年8ヶ月 |

| 15万円 | 1年2ヶ月 |

この表を見ると、例えば毎月5万円を貯金できれば、約3年半で200万円を達成できることがわかります。

月々16.7万円という非現実的な金額ではなく、「月5万円なら何とかなりそう」と感じる方も多いのではないでしょうか。

大切なのは、無理なく継続できる金額で計画を立てることです。

高い目標を掲げてすぐに挫折してしまうよりも、少しペースを落としてでも着実に資産を積み上げていく方が、結果的に大きな成功につながります。

まずはご自身の家計状況から、毎月いくらなら無理なく貯金に回せるかを把握し、達成までの期間を逆算してみましょう。

年収や月いくらより重要!一人暮らしで1年で200万貯める方法

- 年間200万貯金はすごい?現実性を解説

- 1年で200万貯めるには年収はいくら必要か

- 1年で200万貯めるには月いくら貯金する?

- 1年で200万貯める一人暮らしの難易度

- 200万貯めるには何年かかるかシミュレーション

- 1年で200万貯めるには投資という方法

- まずは3年間で200万貯める計画を立てよう

- 3年間で200万貯めるなら月いくらの投資?

- 3年間で200万貯める積立投資の始め方

- 一人暮らし1年で200万貯める方法まとめ|年収と月いくらの目標

1年で200万貯めるには投資という方法が最適

ここまで、節約や先取り貯金を前提とした貯蓄方法について解説してきましたが、給与収入だけで年間200万円を貯めるのは非常にハードルが高いのが現実です。

支出を切り詰める生活は精神的にも辛く、長続きしにくいというデメリットもあります。

そこで、この記事が最も推奨したいのが、「投資」を取り入れてお金にも働いてもらうという考え方です。

貯金(預金)は元本が保証されている安心感がありますが、現在の超低金利時代ではほとんど増えません。

一方、投資には元本割れのリスクがありますが、時間を味方につけることで、お金がお金を生む「複利の効果」を期待できます。

なぜ「貯金」ではなく「投資」なのか?

節約による貯金は、いわば守りの資産形成です。しかし、削減できる支出には限界があります。

一方で投資は、将来の資産を増やすことを目指す「攻め」の資産形成です。

この守りと攻めを組み合わせることで、目標達成のスピードを格段に速めることが可能になります。

もちろん、投資と聞くと「怖い」「難しい」といったイメージを持つ方もいるかもしれません。

しかし、現在では「NISA(ニーサ)」のような税制優遇制度が整備されており、少額からでも始めやすい環境が整っています。

特に、毎月一定額をコツコツと積み立てていく「積立投資」は、リスクを分散しやすく、専門的な知識がなくても始められるため、初心者の方に非常におすすめの方法です。

まずは3年間で200万貯める計画を立てよう

「1年で200万円」という目標は、精神的なプレッシャーが大きく、無理な節約から生活の質を下げてしまう可能性があります。

そこで、より現実的で持続可能な目標として「3年で200万円」を目指す計画を立てることを提案します。

目標期間を3年に設定するメリットは以下の通りです。

- 月々の負担が軽減される: 毎月の積立額を無理のない範囲に設定できます。

- 精神的な余裕が生まれる: 「絶対に達成しなければ」というプレッシャーから解放されます。

- 複利の効果を活かしやすくなる: 投資期間が長くなるほど、複利の効果は大きくなります。

単純計算でも、3年(36ヶ月)で200万円を貯める場合、月々の必要額は約5.6万円です。

これは、1年で目指す場合の月16.7万円に比べて、はるかに現実的な金額ではないでしょうか。

短期的な目標に縛られて挫折するよりも、少し長い目で見て着実に資産を育てる方が、結果的に大きな成功体験につながります。焦らず、自分のペースで始めることが何よりも大切です。

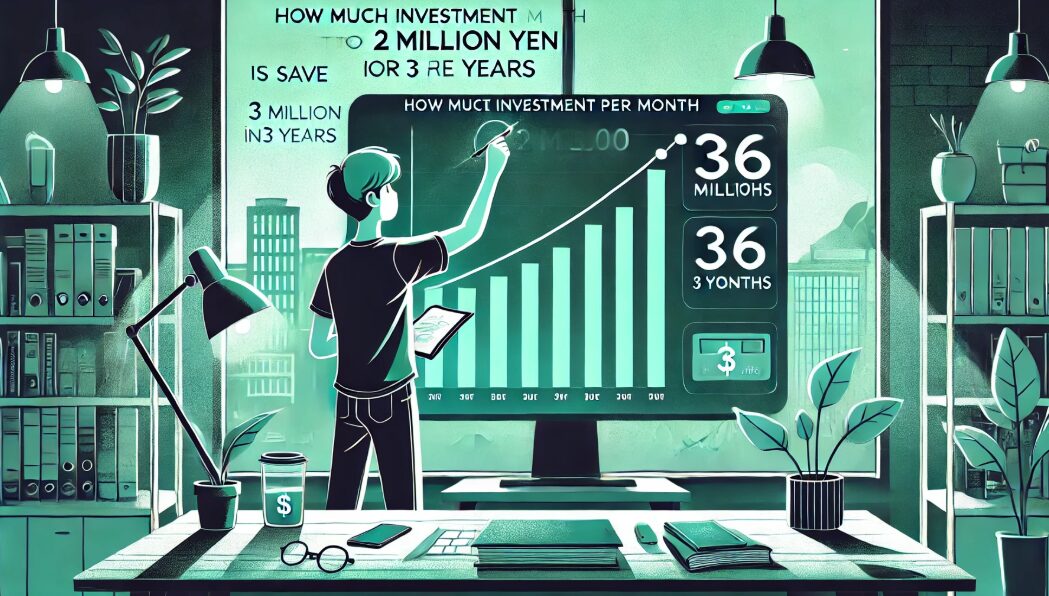

3年間で200万貯めるなら月いくらの投資がいい?

では、3年間で200万円という目標を「積立投資」で達成する場合、毎月いくら積み立てれば良いのでしょうか。

これは、どのくらいの利回り(リターン)で運用できるかによって変わってきます。

ここでは、想定利回りを「年利5%」と仮定してシミュレーションしてみましょう。

年利5%は、全世界の株式に連動するインデックスファンドなどで期待される、現実的なリターンの目安です。

| 預金(金利0%)の場合 | 積立投資(年利5%)の場合 | |

| 目標額 | 200万円 | 200万円 |

| 期間 | 3年間(36ヶ月) | 3年間(36ヶ月) |

| 必要な月々の積立額 | 約55,556円 | 約51,600円 |

| 3年間の元本合計 | 200万円 | 約185.7万円 |

| 運用で増えた額 | 0円 | 約14.3万円 |

シミュレーションの結果、年利5%で運用できた場合、月々の積立額は約51,600円で3年後に200万円を達成できる計算になります。

預金だけで貯める場合に比べて、毎月の負担が約4,000円軽くなるだけでなく、最終的に自分が出したお金(元本)は約186万円で済み、残りの約14万円は投資によって増えたお金ということになります。

投資のリスクについて

このシミュレーションはあくまで仮定です。

投資には価格変動リスクがあり、必ずしも年利5%のリターンが保証されるわけではありません。

市場の状況によっては、元本割れする可能性もあることを十分に理解した上で、自己責任で行う必要があります。

金融庁のウェブサイトには、自分で積立額や利回り、期間を入力してシミュレーションできるツールもあるので、ぜひ活用してみてください。

(参照:資産運用シミュレーション|金融庁)

200万貯める積立投資の始め方

「投資を始めてみたいけど、何から手をつけていいかわからない」という方のために、積立投資を始めるための具体的な3ステップを解説します。

step

1証券会社の口座を開設する

まずは、投資信託などを購入するための「証券口座」を開設する必要があります。

現在は、ネット証券を利用するのが主流です。店舗を持つ証券会社に比べて手数料が格安で、スマートフォンやパソコンから簡単に手続きを完了できます。

特に、SBI証券や楽天証券などは、取扱商品数が豊富で、NISA制度にも対応しているため初心者の方に人気があります。

step

2NISA口座(つみたて投資枠)を申し込む

証券口座の開設と同時に、NISA口座の開設も申し込みましょう。

NISAとは、個人投資家のための税制優遇制度で、NISA口座内で得た利益(分配金や譲渡益)には税金がかかりません。

通常、投資で得た利益には約20%の税金がかかるため、この非課税メリットは非常に大きいです。

特に、毎月コツコツ積み立てていくスタイルの方は、「つみたて投資枠」を利用するのがおすすめです。

step

3投資信託を選んで積立設定をする

口座が開設できたら、いよいよ投資する商品を選びます。

初心者の方には、全世界の株式や、アメリカの代表的な株価指数(S&P500など)に連動するインデックスファンドがおすすめです。

これらの商品は、一つの商品で世界中の様々な企業に分散投資する効果があるため、リスクを抑えやすいという特徴があります。

商品を選んだら、「毎月」「いくら」「何日に」積み立てるかを設定します。

一度設定すれば、あとは自動的に指定した金額が引き落とされ、買い付けが行われるため、手間がかかりません。

最初は不安かもしれませんが、まずは月々5,000円や1万円といった少額から始めて、慣れてきたら徐々に金額を増やしていくのが良いでしょう。

大切なのは、最初の一歩を踏み出すことです!

一人暮らし1年で200万貯める方法まとめ|年収と月いくらの目標

この記事では、一人暮らしで200万円を貯めるための具体的な方法や考え方について解説しました。

最後に、記事全体の要点をリスト形式でまとめます。

- 年間200万円の貯金は平均年収から見ると非常に難易度が高い

- 達成するには手取り収入の半分以上を貯蓄に回す覚悟が必要になる

- 手取り年収600万円以上が現実的な目標設定の一つの目安

- ボーナスがない場合、月々約16.7万円の貯金が必要

- ボーナスを併用すると月々の負担を大幅に軽減できる

- 一人暮らしは家賃などの固定費が重く、貯金の難易度が上がる

- 固定費の削減が目標達成の最大の鍵となる

- 1年という期間に固執せず、無理のない計画を立てることが重要

- 毎月5万円の貯金なら約3年半で200万円を達成可能

- 節約だけの「守り」に、投資という「攻め」を加えるのが効率的

- NISA制度を活用すれば、税金の負担なく資産形成を目指せる

- 目標を「3年で200万円」に設定すると、月々の負担が現実的になる

- 年利5%の積立投資なら、月々約5.2万円で3年後に200万円を目指せる

- 積立投資を始めるには、まずネット証券でNISA口座を開設する

- 初心者にはリスク分散がしやすいインデックスファンドがおすすめ