滋賀銀行不動産担保(アパート)ローンの年収基準は?ジャストサポートの取り組みについて徹底解説

滋賀銀行の不動産担保(アパート)ローンであるジャストサポートを検討するにあたり、ご自身の年収で審査に通るのか不安に感じている方は非常に多いかと思います。

特に全国対応でネット完結という利便性の高さから注目を集めていますが、実際の審査基準や評判については詳しく知らないという方もいらっしゃるのではないでしょうか。

また借り入れ後の繰り上げ返済のしやすさなど、長期的な運用を見据えたスペックも気になるところです。

この記事では、滋賀銀行の不動産担保(アパート)ローンに関する年収の目安や審査のポイントについて、現役大家の視点から分かりやすく解説していきます。

この記事のポイント

- 滋賀銀行ジャストサポートの審査における年収の考え方が分かる

- 融資上限額の引き上げに伴う年収条件の壁について理解できる

- 給与収入と不動産収入のバランスに関する重要な制限を知れる

- 実際の評判や繰り上げ返済のメリットデメリットが把握できる

ご自身の年収で「いくら借りられるか」

確実に知りたいですか?

自己判断で審査に申し込み、落ちて信用情報に履歴が残る前に、まずはプロに無料診断してもらうのが最も安全で確実な方法です。

あなたの属性(年収・勤務先)で組めるローンの相場観を養いましょう。

滋賀銀行のジャストサポート・不動産担保(アパート)ローンに必要な年収の目安

不動産投資をこれから始める方や、規模を拡大したいサラリーマン大家さんにとって、滋賀銀行の「ジャストサポート」は非常に魅力的な選択肢です。

しかし、銀行の融資商品はどうしても「年収いくら以上なら土俵に乗るのか」という足切りラインが気になりますよね。

ここでは、滋賀銀行が求めている属性や、最近変更された融資上限額に伴う年収条件の注意点について深掘りしていきましょう。

ジャストサポートの審査基準と属性

まず結論から言うと、滋賀銀行のジャストサポートには、公式サイト上で「年収〇〇万円以上」という明確な足切りラインは公表されていません。

これは、門前払いされる年収のハードルが比較的柔軟であることを示唆しているとも取れますね。

一般的に、都市銀行や一部の厳しい地銀では「年収700万円以上」「年収1,000万円以上」といった明確な基準を設けていることが多いですが、滋賀銀行の場合はそこまで厳格な明示はありません。

主な申込条件

- 継続した安定収入のある給与所得者(新卒や転職直後でも見込み額で相談可能なケースあり)

- 企業の代表者や自営業者、パート・アルバイト(学生を除く)

- 満20歳以上で完済時81歳未満の方

このように、パートやアルバイトの方でも申し込みが可能とされている点は、他の銀行系不動産担保ローンと比較してもかなり間口が広いと言えるでしょう。

ただし、これはあくまで「申し込みができる」という入り口の話であって、希望額が満額借りられるかは別問題です。

私の感覚としては、サラリーマン大家として1棟目を狙うのであれば、やはり年収400万円〜500万円程度が一つの目安になってくるかと思います。

年収の目安とあわせて、実際に投資を始めるために必要な「手元の現金(自己資金)」がいくらあれば安全圏なのか、具体的な金額を知りたい方は以下の記事も参考にしてください。

借入上限9500万円の年収条件

最近、不動産投資家の間で大きな話題になったのが、ジャストサポートの融資上限額の引き上げです。

以前は最大4,500万円まででしたが、現在は最大9,500万円まで融資枠が拡大されました。(出典:滋賀銀行「スピードローンジャストサポート(不動産担保型)商品改定のお知らせ」)

「これなら都内の高額物件も狙える!」と色めき立った方も多いかと思いますが、実はここには大きな落とし穴(条件)が存在します。

注意点

借入後の残高が5,000万円以上となる場合、以下の条件が追加される傾向にあります。

・前年度の給与収入が1,000万円以上であること

つまり、4,500万円を超える高額融資(合計5,000万円以上の借入)を目指す場合には、いわゆる「高属性」であることが求められるわけですね。

この「年収1,000万円の壁」は、これから規模を急拡大したい一般的なサラリーマン大家さんにとっては、少々厳しいハードルになるかもしれません。

逆に言えば、借入総額を4,500万円以内に収めるのであれば、そこまで高年収でなくとも審査の土俵には乗れるということです。

ご自身の年収と狙う物件価格のバランスを冷静に見極める必要がありますね。

給与収入と不動産収入の比率制限

滋賀銀行ジャストサポートを利用する上で、最も注意しなければならないのが「収入の比率」に関する制限です。

実はこのローン、「給与収入 > 不動産収入」という状態でなければ利用できないという暗黙の(あるいは明示的な)ルールが存在します。

これはどういうことかと言うと、本業のサラリーマン収入よりも、家賃収入の方が多くなってしまった人は、このローンを使えない可能性が高いということです。

利用に向かない人

- すでに何棟も所有しており家賃収入が本業を超えている人

- FIRE(早期リタイア)済みの専業大家さん

- 法人名義で物件を購入したい人

滋賀銀行としては、あくまで「個人の資産形成をサポートする」というスタンスなのでしょう。

事業として不動産賃貸業をバリバリ営んでいるプロ大家さんや、法人への融資は対象外となってしまうのです。

ですので、このローンは「これから不動産投資を始める1棟目の人」や「まだ規模がそこまで大きくないサラリーマン大家さん」に最適化された商品だと言えます。

また、会社員が不動産投資を行う際には、銀行の融資条件だけでなく、勤務先や税務署から「副業」とみなされないための知識も不可欠です。本業の属性を守るためのポイントは以下で詳しく解説しています。

金利や繰り上げ返済の手数料について

融資を受ける際に、金利と同じくらい重要なのが「繰り上げ返済のしやすさ」です。

不動産投資では、物件を売却したり、キャッシュフローで元金を減らしたりする出口戦略が重要になりますからね。

滋賀銀行ジャストサポートのスペックを確認しておきましょう。

| 項目 | 内容 |

|---|---|

| 金利(変動) | 年2.050% ~ 5.025%程度 ※審査により決定 |

| 返済期間 | 最長35年 |

| 繰り上げ返済手数料 | 無料(ネットバンキング利用時など) |

| 事務取扱手数料 | 132,000円(税込)など |

特筆すべきは、繰り上げ返済手数料がかからないという点です。

一般的な銀行やノンバンクでは、繰り上げ返済時に違約金のような形で高額な手数料を取られることが少なくありません。

しかし、滋賀銀行であれば、手元の資金に余裕ができたタイミングでこまめに返済を進めたり、売却時にスムーズに完済したりすることが可能です。

これは長期的な運用を考えると、金利差以上に大きなメリットになる可能性があります。

金利に関しては銀行系としては標準的かやや高めですが、ノンバンク(3.9%〜)と比較すれば十分に低い水準で借りられるチャンスがあります。

借り入れできない人の特徴

ここまで解説した内容を踏まえて、残念ながら滋賀銀行ジャストサポートでの借り入れが難しい人の特徴を整理しておきます。

審査に申し込む前に、以下のポイントに該当していないかセルフチェックしてみてください。

- 法人名義で物件を取得したい人(個人契約のみです)

- 不動産収入が給与収入を上回っている人

- 不動産賃貸業が「本業」になっている人

- 信用情報に傷がある人(いわゆるブラックリスト)

- 購入資金ではなく事業資金として使いたい人

特に「法人・事業者NG」という点は、規模拡大を目指す投資家にとっては痛いポイントかもしれません。

あくまで「個人の資産運用」の範囲内で活用するのが、このローンを使いこなすコツだと言えるでしょう。

「滋賀銀行は厳しいかも...」と

諦めるのはまだ早いです

もし滋賀銀行の条件に当てはまらなかったとしても、数ある金融機関の中から、あなたの状況に合わせて融資をしてくれる銀行は必ずあります。

大切なのは、自分の属性に合った銀行を提案してくれる「パートナー(専門家)」を見つけることです。

滋賀銀行のジャストサポート・不動産担保(アパート)ローンで年収の壁を攻略

滋賀銀行のジャストサポートは、条件さえ合致すれば非常に使い勝手の良いローンです。

では、実際に融資を引き出すためにはどのような手順を踏めば良いのでしょうか。

ここでは、審査の流れや、ネット上の気になる口コミ、そして審査通過のための対策について解説します。

仮審査から融資実行までの流れ

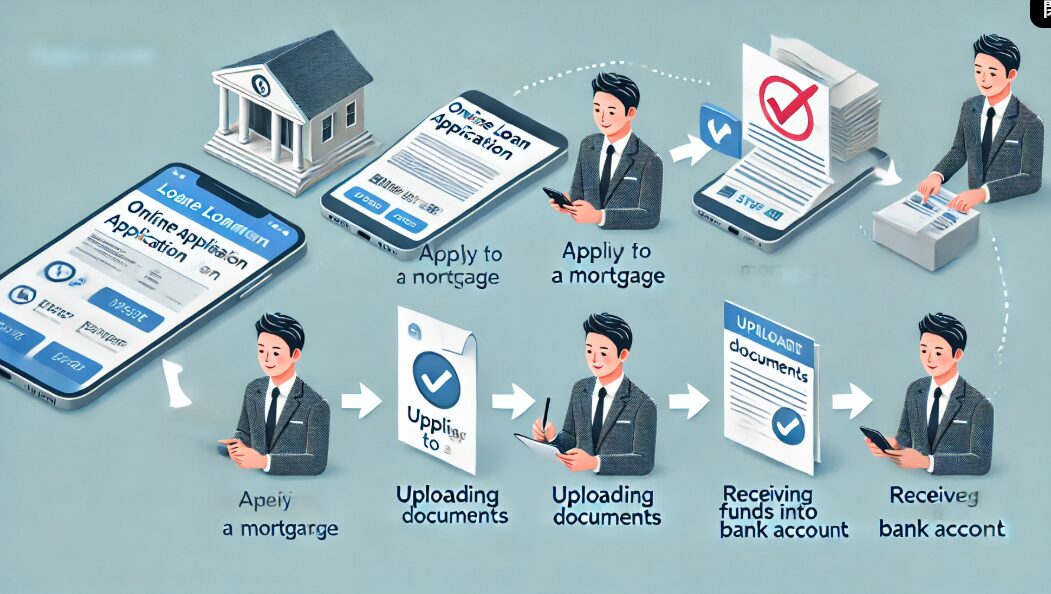

滋賀銀行の大きな特徴の一つが、スマホひとつで手続きが完結するという手軽さです。

地方銀行でありながら全国対応しているのは、このWEB完結のシステムがあるからこそですね。

大まかな流れは以下のようになります。

- WEBから仮審査申し込み公式サイトのフォームから必要事項を入力します。年収や物件情報の入力が必要です。

- 仮審査結果の連絡通常2〜3営業日程度で、電話またはSMSで結果が来ます。意外と早いです。

- 本審査への申し込み必要書類をスマホでアップロードします。ここで物件の担保評価などが詳細に行われます。

- 契約・融資実行本審査通過後、契約手続きを行い、指定口座に融資額が振り込まれます。

来店不要で進められるので、平日に銀行へ行く時間がない忙しいサラリーマンの方にとっては非常に助かります。

ただし、本審査には書類提出から融資実行まで3週間程度かかることもあるため、物件の買付を入れるタイミングには注意が必要です。

売主さんを待たせすぎないよう、早め早めの行動を心がけましょう。

悪い評判や口コミの真相を分析

ネットで検索すると、良い評判だけでなく悪い口コミもちらほら見かけます。

特に気になるのが「対応への不満」や「減額」に関する声です。

私なりに分析してみると、以下のような事情が見えてきました。

よくあるネガティブな口コミ

「本審査で急に減額された(後出しジャンケンだ)」

「WEBや電話の対応があっさりしすぎている」

減額については、仮審査はあくまで申告ベースで行われるため、本審査で詳細な物件評価や信用情報をチェックした結果、評価が出ないことは銀行融資ではよくある話です。

滋賀銀行に限った話ではありませんが、「仮審査OK=融資確約」ではない点は肝に銘じておくべきです。

また、WEB完結型で全国の案件を処理しているため、対面のような手厚いコンサルティングを期待すると肩透かしを食らうかもしれません。

逆に「土日も電話相談ができるのが便利だった」という良い口コミも多いので、自分で主体的に動ける人にとっては使いやすい銀行だと言えます。

他社の不動産担保ローンとの比較

滋賀銀行を検討している方は、同時にノンバンク系の不動産担保ローンも視野に入れていることが多いでしょう。

セゾンファンデックスや三井住友トラストL&Fなどが代表的ですね。

滋賀銀行を選ぶ最大のメリットは、やはり金利の低さにあります。

銀行系であるため、ノンバンクに比べれば低金利で調達できる可能性が高いです。

一方で、審査スピードや融資基準の柔軟さではノンバンクに軍配が上がります。

「多少金利が高くても、とにかく早く物件を押さえたい」「築古や再建築不可など、クセのある物件を買いたい」という場合は、ノンバンクの方が話が早いケースもあります。

ご自身の状況に合わせて、銀行系(滋賀銀行)とノンバンク系を使い分けるのが賢い戦略ですね。

審査落ちしないための対策

せっかくのチャンスを逃さないために、審査落ちを防ぐための対策をいくつか挙げておきます。

当たり前のことですが、意外とできていない人が多いポイントです。

審査対策のポイント

- 物件資料は正確に揃える(レントロール、公図、建物図面など、不足があると審査が止まります)

- 他社の借入状況を隠さない(信用情報機関を見れば一発でバレます。正直に申告しましょう)

- 無理のない返済計画を立てる(家賃収入だけでカツカツの計画ではなく、給与からの補填も含めた余裕を見せることが大切です)

特に滋賀銀行は「個人の属性」も重視しますので、既存の借入(住宅ローンやカーローンなど)が多すぎる場合は、一部返済してから申し込むなどの工夫も有効かもしれません。

滋賀銀行のような銀行融資を活用し、NISAなどの金融投資と組み合わせて最速で資産形成ゴールを目指す「ハイブリッド投資戦略」の全貌については、こちらの記事で公開しています。

滋賀銀行の不動産担保(アパート)ローンと年収まとめ

最後に、滋賀銀行の不動産担保ローンと年収の関係についてまとめます。

ジャストサポートは、全国対応で長期融資が可能という、サラリーマン大家にとって非常にありがたい商品です。

明確な最低年収基準はありませんが、融資額を伸ばす(5,000万円以上)には年収1,000万円の壁が存在することを忘れてはいけません。

また、「給与収入 > 不動産収入」という縛りがあるため、利用できるのは実質的に「資産形成の初期〜中期段階」の方に限られます。

ご自身が「これから1棟目を買いたい」「まだ規模は小さいが優良物件を増やしたい」というステージにいるのであれば、滋賀銀行は最強のパートナーになり得るでしょう。

まずは公式サイトのシミュレーションなどを活用して、自分の属性でどれくらい借りられそうか確認してみることから始めてみてはいかがでしょうか。

あなたの資産状況に最適な

「融資戦略」を

滋賀銀行は強力な武器ですが、唯一の正解ではありません。

あなたの年収や資産背景を最大限に活かせる戦略を立てるには、実績のある会社から最新の銀行情報を仕入れることが重要です。

まずは信頼できる情報源と繋がりましょう。

※本記事は執筆時点の情報を基にしており、融資条件は金融情勢により変動する可能性があります。最新の情報は必ず滋賀銀行の公式サイトをご確認ください。

あわせて読みたい関連記事