投資を始めようと思ったとき、投資の種類は4つしかない、なんて話を聞いたことはありませんか?

でも、いざネットで検索すると投資の種類 一覧とか、投資の種類 ランキングとかが出てきて、株式投資、不動産投資、投資信託、FX、仮想通貨、債券…と、情報が多すぎですよね。

投資の種類は 6つっていう説もあるけど、どれが本当?

結局、投資の種類 初心者向けはどれで、自分に合った投資の種類の選び方はどうすればいいの?

こんな風に、最初の「種類分け」でつまずいてしまう人は、実はすごく多いんですね。

安心してください。

この記事では、その「4つしかない」という言葉の本当の意味と、巷で言われる「10種類以上」の投資商品との関係性を、私の経験も踏まえながらスッキリ整理していきます。

この記事を読み終える頃には、投資の全体像がクッキリ見えて、あなたが「今、何から始めるべきか」が明確になっているはずですよ。

この記事のポイント

- 「投資の種類は4つしかない」という言葉の本当の意味がわかる

- 「4つの基本」と「10以上の金融商品」との関係性がスッキリ整理できる

- リスク別に投資の種類を比較でき、メリット・デメリットがわかる

- 投資初心者が「最初の一歩」として何を買うべきか、結論がわかる

投資の種類が「4つしかない」本当の理由【結論:アセットクラス】

まずは混乱を整理:「投資信託」や「FX」は「4つ」の種類に含まれない?

まず、皆さんが一番混乱しているかもしれない「投資の種類は4つしかない」というキーワードから片付けていきましょう。

この言葉、半分本当で半分誤解を生みやすい表現だと私は思っています。

「4つしかない」と聞いたのに、いざ調べ出すと「投資信託」や「FX」、「REIT」、「暗号資産」など、無数の商品が出てきて「話が違うじゃないか。」となりますよね。

これは、投資の世界を「食材」と「料理」で考えるとスッキリします。

投資の「4つの種類」=世界共通の分類「アセットクラス」メリットとデメリットについても解説

まず結論から言うと、投資の世界で言われる「4種類」というのは、値動きの性質が根本的に異なる「資産クラス(アセットクラス)」のことを指しています。

料理で例えるなら、「肉」「魚」「野菜」「穀物」みたいな、基本的な「食材」のことですね。

具体的には以下の4つを指すことが多いです。

- ① 株式(企業の成長に投資する。オーナーになる権利)

- ② 債券(国や企業にお金を貸す。利息をもらう権利)

- ③ 不動産(土地や建物に投資する。家賃収入や売却益)

- ④ コモディティ(金、原油、穀物など「モノ」そのものに投資する)

世の中にあるほとんどの投資商品は、これら4つの「食材」のどれか、あるいは複数を組み合わせて作られた「料理」なんですね。

では、それぞれの「食材」の特徴を簡単に見ていきましょう。

(1) 株式(Stock)

企業の「株」を買うことです。

これは、その企業のオーナー(株主)の一部になる権利を買う、ということですね。

- メリット

企業が大きく成長すれば、株価が何倍にもなる可能性(キャピタルゲイン)があります。また、企業が出した利益の一部を「配当金」(インカムゲイン)として受け取れたり、「株主優待」がもらえたりします。 - デメリット

企業の業績が悪化したり、市場全体が不景気になったりすると、株価が下落して損をする(元本割れ)リスクがあります。最悪の場合、企業が倒産すると、株の価値はゼロになる可能性もあります。

株式投資は企業のオーナーになること、と聞いても「じゃあ具体的にどうやって始めるの?」と思いますよね。スマホとNISA口座で始める、初心者向けの具体的なステップは以下のガイドで詳しく解説しています。

(2) 債券(Bond)

国や地方自治体、企業などが発行する「債券」を買うことです。

これは、発行元に「お金を貸す」ということです。

- メリット

満期(お金を返す期限)まで持っていれば、定期的に「利子」(インカムゲイン)がもらえ、満期になれば元本が返ってきます。特に日本国債などは、株式に比べて価格変動が小さく、安全性が高いとされています。 - デメリット

株式に比べて、期待できるリターン(利子)は低いことが多いです。また、発行元が財政破綻(倒産)すると、利子や元本が返ってこない「デフォルトリスク」があります(まあ、日本国債ならまず大丈夫かと思いますが)。

(3) 不動産(Real Estate)

マンションやアパート、土地といった「不動産」を買うことです。

- メリット

購入した物件を他の人に貸すことで、毎月安定した「家賃収入」(インカムゲイン)を得られるのが最大の魅力です。これは株の配当金よりも安定性が高いことが多いです。また、インフレ(モノの値段が上がること)に強く、物価が上がると家賃や不動産価格も一緒に上がりやすい傾向があります。 - デメリット

「空室リスク(借り手が見つからない)」「家賃滞納リスク」「老朽化による修繕費」など、不動産特有のリスクがあります。また、株式などと違ってすぐに売却(現金化)するのが難しく(流動性が低い)、初期費用も大きくなりがちです。

不動産投資の魅力は「家賃収入」ですが、同時に特有のリスクもあります。現物の不動産投資が「儲かるしくみ」や、なぜレバレッジが効くのか、その基本構造を先に知っておくことが失敗を避ける一番の近道ですよ。

(4) コモディティ(Commodity)

「商品」という意味で、金(ゴールド)や銀、プラチナといった貴金属や、原油、トウモロコシといった「モノ」そのものに投資します。

- メリット

インフレに強いとされています。特に「金」は、世界共通の価値があり、経済危機や戦争など「有事の際」に買われる傾向があるため、安全資産と呼ばれることもあります。 - デメリット

預金や債券の「利子」、株式の「配当金」、不動産の「家賃収入」のような、インカムゲインを一切生み出しません。利益を得るには、基本的に「安く買って高く売る」(キャピタルゲイン)しかありません。価格変動も、天候や政治情勢などで激しく動くことがあります。

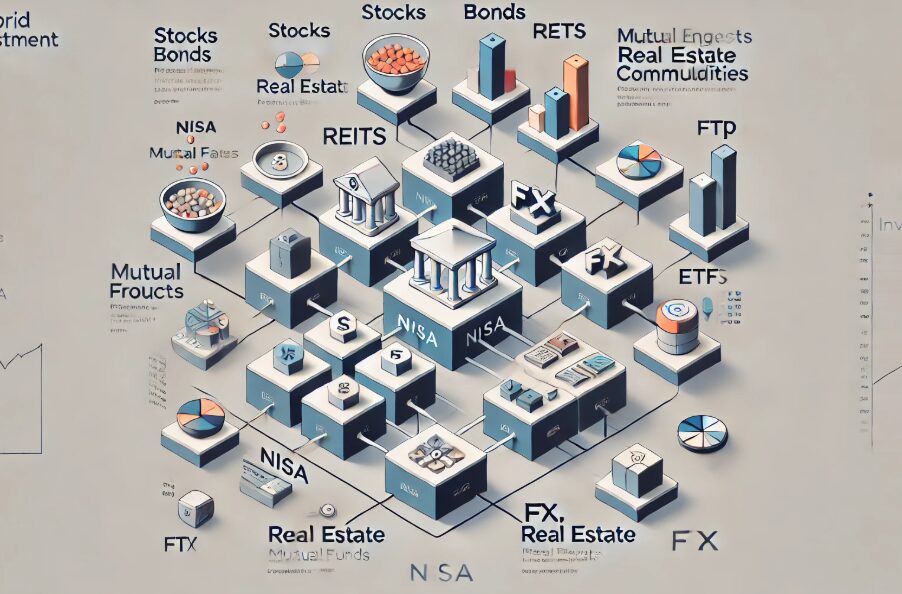

【最重要】「4つの種類」と「10以上の金融商品」一覧表比較|一目でわかるマッピング表

さて、ここがこの記事で一番大事なところかもです。

「基本の4種類(食材)」と、世の中にたくさんある「金融商品(料理)」の関係性を、一覧表(マッピング表)にしてみました。

これで、投資信託やFXがどこに位置するのか、スッキリするはずですよ。

| 大元の食材 (4分類) | 金融商品(料理) | 主な特徴(調理法) |

|---|---|---|

| 株式、債券、不動産など 複合(パッケージ) | 投資信託 | プロが選んだ「食材」の詰め合わせパック(幕の内弁当)。 |

| 不動産 | REIT (リート) | 投資信託の中でも、「不動産」だけを詰め合わせた特化型パック。 |

| 株式、債券、コモディティなど 複合(パッケージ) | ETF | 証券取引所に上場している投資信託。リアルタイムで売買可能。 |

| 株式 | 株式投資 (個別株) | 「食材」そのものを直接買うこと。(例:トヨタの株) |

| 債券 | 債券投資 (個人向け国債) | 「食材」そのものを直接買うこと。(例:日本国債) |

| 不動産 | 不動産投資 (現物) | 「食材」そのものを直接買うこと。(例:マンション1室) |

| コモディティ | コモディティ投資 (金) | 「食材」そのものを直接買うこと。(例:金の地金) |

| 分類なし(手法:通貨) | 外貨投資 (FX, 外貨預金) | 「食材」ではなく、「通貨(米ドルなど)」の交換レートを取引する「手法」。 |

| 分類なし(新資産) | 暗号資産 (仮想通貨) | 伝統的な4つの「食材」には分類されない、全く新しい「デジタル食材」。 |

| 株式、債券など 複合(パッケージ) | 保険型投資 (変額保険など) | 「保険(保障)」と「投資信託」がセットになった複合商品。 |

どうでしょう?

投資信託やREITは、基本の4資産を使った「パッケージ商品」であり、FXや暗号資産は、そもそもこの「4つの分類」の枠外にある、ということがスッキリ整理できたかと思います。

投資初心者は「何から」始めるべきか?【推奨商品と始め方】

さて、投資の全体像が見えてきたところで、いよいよ本題です。

「じゃあ、知識ゼロの初心者は、結局どれから始めたらいいの?」という疑問にお答えしていきますね。

まずは投資の「共通言語」を2分で理解する

その前に、投資商品を選ぶための「モノサシ」となる、2つの共通言語だけ、サクッと覚えてしまいましょう。

リスクとリターン

投資における「リスク」とは、「危険性」という意味ではなく、「値動きの幅(振れ幅)」のことを指します。

ローリスク・ローリターン(安定志向)

大きな利益は期待できないけど、値動きの幅が小さく、元本割れ(投資したお金が減ること)の可能性も低いものです。

ミドルリスク・ミドルリターン(バランス志向)

ローリスクよりは大きなリターンを狙えるけど、その分、元本割れのリスクも伴うものです。

ハイリスク・ハイリターン(積極志向)

短期間で大きな利益を得られる可能性がある一方、投資したお金が半分以下になったり、最悪ゼロになったりする可能性も秘めているものです。

「ローリスク・ハイリターン(安全なのに超儲かる)」という商品は、絶対に存在しません。

もしそういう話を持ちかけられたら、それは詐欺の可能性が極めて高いので、すぐに逃げてくださいね。

インカムゲインとキャピタルゲイン

投資で得られる利益には、大きく分けて2つの種類があることも知っておくと便利です。

① インカムゲイン(Income Gain)

これは、資産を「持っているだけ」で定期的・継続的に入ってくる収益のことです。

私が実践している不動産投資の「家賃収入」がまさにこれですね。

他にも、株式の「配当金」や債券の「利子」が該当します。

② キャピタルゲイン(Capital Gain)

これは、資産を「売買」したときの差額で得られる利益のことです。

例えば、100万円で買った株が120万円に値上がりした時に売却して得られる20万円の利益(売却益)がこれにあたります。

投資初心者のうちは、ついキャピタルゲインの「一発逆転」みたいなイメージに惹かれがちです。

でも、私のように不労所得を目指すなら、コツコツと安定して入ってくる「インカムゲイン」をいかに増やしていくか、という視点がすごく重要になってきますよ。

リスク別に見る、代表的な投資商品(10選)

では、先ほどの「リスクとリターン」のモノサシを使って、代表的な金融商品を分類してみましょう。

【ローリスク・ローリターン】

・預貯金(定期預金)

ご存知、銀行預金です。

元本が保証されている(※)反面、金利はほぼゼロに等しく、インフレ(物価上昇)で実質的にお金の価値が減るリスクがあります。

※ペイオフ制度により、1金融機関につき1人1,000万円とその利息までが保護されます。

・債券投資(個人向け国債)

日本国が発行する債券です。

国が破綻しない限り、決まった利子と元本が返ってくるため、金融商品の中では最も安全性が高い部類に入ります。

その分、リターンは非常に低めです。

【ミドルリスク・ミドルリターン】

・投資信託(インデックスファンド)

この記事の結論でもありますが、初心者にとって最もバランスの取れた選択肢です。

プロに運用を任せながら、世界中の株式や債券に少額から分散投資できます。

元本割れのリスクはありますが、長期の積立投資でリスクを抑えやすいのが特徴です。

・株式投資(高配当株・優待株)

株価の値上がり(キャピタルゲイン)だけでなく、安定した配当金や株主優待(インカムゲイン)を狙う手法です。

1社に集中投資するとリスクが高まりますが、複数銘柄に分散すればミドルリスク運用も可能です。

・不動産投資(REIT・不動産クラウドファンディング)

現物の不動産投資は多額の資金が必要ですが、REIT(リート)や不動産クラウドファンディングなら1万円~10万円程度から始められます。

少額で不動産の家賃収入に近い分配金(インカムゲイン)を得られるのが魅力ですね。

・外貨預金

日本円より金利が高い外国の通貨(米ドルなど)で預金する方法です。

金利は魅力的ですが、「円高」になると元本割れする為替リスクがあるため、ミドルリスクに分類します。

・保険型投資(変額保険など)

死亡保障などの「保険」と「投資信託」がセットになった商品です。

一見良さそうですが、手数料が複雑で割高なケースが多く、個人的には「保険は保険」「投資は投資」で分けた方が効率的だと考えています。

【ハイリスク・ハイリターン】

・株式投資(成長株・デイトレード)

短期間で株価が何倍にもなることを期待する「成長株(グロース株)」への集中投資や、1日のうちに何度も売買を繰り返す「デイトレード」です。

大きなリターンが狙える反面、当然ながら大きな損失リスクを伴います。

・FX(外国為替証拠金取引)

外貨預金と似ていますが、「レバレッジ」という仕組みで、手元の資金の何倍もの金額を取引できます。

少ない資金で大きな利益を狙えますが、逆に一瞬で資金を失う可能性もある、非常にハイリスクな取引です。

・暗号資産(仮想通貨)

ビットコインなどです。

価格変動(リスク)が非常に激しく、1日で価値が半分になることもあります。

「投資」というより「投機(ギャンブル)」に近い性質を持つと私は考えており、初心者がいきなり手を出すのはおすすめしません。

【結論】初心者の「最初の一歩」は「投資信託」一択である理由

ここまで色々な種類を見てきましたが、私の結論はハッキリしています。

投資経験ゼロの初心者が「最初の一歩」として始めるなら、「投資信託(特にインデックスファンド)」一択です。

なぜなら、投資で失敗しないための鉄則である「分散・長期・積立」を、最も簡単に、かつ少額から実践できるからです。

なぜ投資信託(インデックスファンド)が最強なのか?

- 少額からOK:ネット証券なら100円からでも始められます。

- 自動で分散投資:1つの商品を買うだけで、世界中の何百、何千という企業に自動で分散投資してくれます。

- プロにお任せ:どの会社の株を買うか、いつ売るか、といった面倒な判断は運用のプロが全部やってくれます。

- 手間いらず(ほったらかしOK):日経平均株価やアメリカのS&P500といった「市場全体の平均点」を目指すインデックスファンドなら、売買タイミングを考える必要がありません。一度積立設定したら、後はほったらかしでOKです。

とはいえ、「インデックス投資」と検索すると「カモにされる」といった不安な言葉も目にするかもしれません。それは投資信託の「仕組み」が悪いのではなく、手数料の高い商品を選んだり、暴落時に慌てて売ってしまうといった「やり方」に問題があるケースがほとんどです。

そうした初心者が陥りがちな失敗パターンと、カモにされないための具体的な対策を先に知っておけば、安心して始められますよ。

個別株やFXのように、毎日チャートに張り付く必要も、決算書を読む専門知識も不要です。

これこそ、忙しい本業がある私たちにとって、最も現実的で、最も勝ちやすい「王道」だと私は考えています。

投資信託を「最強」にする必須の制度:「NISA」と「iDeCo」

そして、その「投資信託」のメリットを最大化、いや「最強」にしてくれるのが、国が用意してくれた「チート制度」とも言える、お得な制度です。

それが「NISA(ニーサ)」と「iDeCo(イデコ)」です。

NISA(ニーサ)

投資で得た利益(売却益や分配金)にかかる税金(通常約20%)が、非課税(ゼロ円)になる制度です。

例えば、投資で10万円の利益が出ても、普通なら約2万円が税金として引かれますが、NISA口座なら10万円まるまる受け取れます。

これは使わない手はありません。

いつでも引き出せるので、老後資金だけでなく、教育費や住宅資金など幅広い目的に使えます。

iDeCo(イデコ)

個人型の確定拠出年金で、こちらは「老後資金」に特化した制度です。

NISAと同じく運用益が非課税になるのに加え、「投資した金額(掛金)が全額、その年の所得から控除される」という強力な節税メリットがあります。

ただし、強力なメリットの代わりに、原則として60歳まで引き出せないという大きな縛りがあります。

まずは「いつでも引き出せるNISA」を最優先で活用し、さらに老後資金も準備したいという余裕がある人がiDeCoも検討する、というのが王道かと思います。

投資を始める具体的な3つのステップ

「理屈はわかったけど、具体的に何から手をつければ…」という方のために、投資信託をNISAで始めるための具体的な3ステップを紹介しますね。

- 投資の目的とリスク許容度を決める

- 証券口座を開設する(NISA口座も同時に)

- まずは「投資信託」を「1万円」から積立設定してみる

(1) 投資の目的とリスク許容度を決める

まずは「なんのために投資するのか」をハッキリさせましょう。

「20年後の老後資金のため」「10年後の子供の教育費のため」「5年後の車の買い替えのため」など、目的によって選ぶべき投資先(リスク)が変わってきます。

老後資金ならじっくりミドルリスクで、5年後ならローリスクの債券中心で、といった具合です。

また、「投資したお金が一時的にどれくらい減っても耐えられるか(=リスク許容度)」も考えておきましょう。

これが低いのにハイリスクな商品に手を出すと、夜も眠れなくなってしまいますよ。

(2) 証券口座を開設する(NISA口座も同時に)

目的と金額が決まり、制度も理解したら、いよいよスタートです。

株式や投資信託を売買するには、銀行ではなく「証券会社」の口座(証券口座)が必要です。

今はネット証券(SBI証券や楽天証券など)なら、スマホ一つで簡単に、しかも無料で口座開設できます。

口座開設の申し込み自体は10分もあれば終わるので、まずは口座を作ってしまうのが、重い腰を上げる一番のコツかもですね。

証券口座開設時の注意点

口座開設の際には、NISA口座を「開設する」というチェックを忘れないようにしてください。

また、税金の計算を自動でやってくれる「特定口座(源泉徴収あり)」を選ぶのが、確定申告の手間が省けるので初心者には断然おすすめです。

(3) まずは「投資信託」を「1万円」から積立設定してみる

口座が開設できたら、いよいよ購入です。

これが一番大事かもしれませんが、投資は必ず「余剰資金」で始めてください。

余剰資金とは、「当面使う予定のないお金」であり、最悪「無くなっても生活が破綻しないお金」のことです。

まずは、以下の2つを生活費からしっかり確保してください。

- ① 生活防衛資金(病気や失業に備えるお金。最低でも生活費の3ヶ月〜1年分)

- ② 近々使う予定のお金(1年以内の結婚費用、引越し代、車検代など)

これらを差し引いて、それでも残ったお金が「余剰資金」です。

生活防衛資金まで投資に回してしまうと、株価が暴落した一番底値のタイミングで、泣く泣く売却して損を確定させる…なんてことになりかねませんからね。

まずは「月1万円」や「月5,000円」でもいいので、NISA口座で全世界株式やS&P500のインデックスファンドを「積立設定」してみましょう。

その小さな一歩が、あなたの資産を育てる大きな一歩になりますよ。

まとめ:投資の基本は4種類、自分に合った方法で始めよう

お疲れ様でした。

「投資の種類は4つしかない」という言葉の謎は解けましたでしょうか。

基本の4大資産(食材)があり、それらを料理した投資信託(料理)などがある、という全体像が見えていればバッチリです。

投資は怖いものではなく、正しい知識を持って、自分のリスク許容度の範囲内で「分散・長期・積立」を実践すれば、あなたの資産を堅実に育ててくれる心強い味方になります。

この記事で推奨した「NISAでインデックスファンド」は、そのための最強の「土台」作りです。

そして、その「土台」が固まってきたら、次のステップとして、株式市場の値動きとは異なる「家賃収入(インカムゲイン)」という別の収益源を持つことも、不労所得を目指す上では非常に強力な戦略になります。

私「ぼちぼち大家」が最も推奨する、NISA(金融投資)と不動産(実物資産)を組み合わせる戦略の核心については、以下の記事で詳しく解説しています。

まずはNISAでの第一歩を踏み出し、次のステップに興味が湧いたら、ぜひ覗いてみてくださいね。

あわせて読みたい関連記事

【投資に関する免責事項】

本記事に掲載されている情報は、私「ぼちぼち大家」の個人的な経験や見解、および執筆時点で信頼できると判断した情報源に基づいています。

しかし、その正確性、完全性、最新性を保証するものではありません。

投資には、元本割れを含む様々なリスクが伴います。

記事内で紹介している金融商品やサービスは、特定の投資を推奨・勧誘するものではありません。

最終的な投資の判断は、ご自身の責任において行ってください。

また、税制(NISA・iDeCoなど)に関する情報は変更される場合がありますので、必ず金融庁や国税庁などの公式サイトで最新の情報をご確認いただくか、税理士などの専門家にご相談ください。